一造《案例分析》科目之所以难,其中一个原因是这个科目计算量大,涉及很多计算公式、计算考点,学霸君特整理了一造《案例分析》计算考点总结,建议收藏学习

(1)建设项目总投资=固定资产投资+流动资产投资

(2)固定资产投资=建设投资+建设期利息

(3)建设投资=工程费用+工程建设其他费+预备费

(4)工程费用=建筑工程费+安装工程费+设备及工器具购置费

(5)预备费=基本预备费+价差预备费

(1)建设期贷款利息=Σ(年初累计借款+本年新增借款÷2)×贷款利率

(2)年折旧=固定资产×(1-残值率)/使用年限

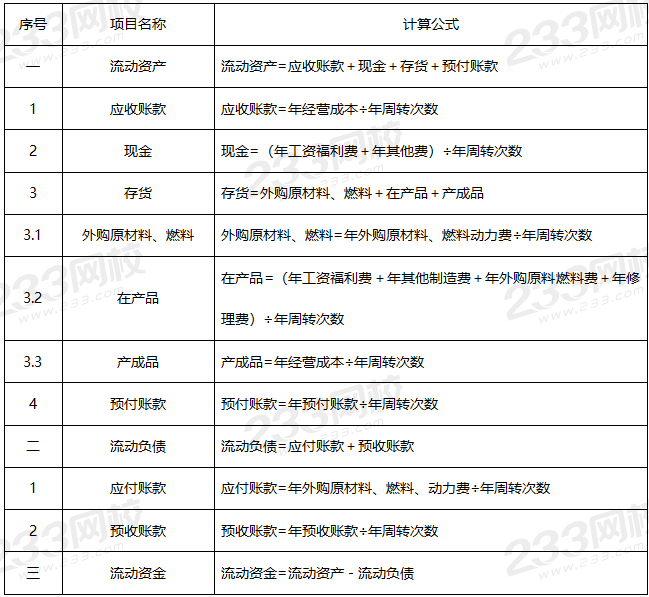

(3)流动资产分项详细估算法

(4)基本预备费=(工程费用+工程建设其他费用)×基本预备费率

(5)价差预备费p=ΣIt[(1+f)m(1+f)0.5(1+f)t-1-1]

It一一建设期第t年的投资计划额(工程费用+工程建设其他费用+基本预备费);

f一一建设期年均投资价格上涨率;

m一一建设前期年限。

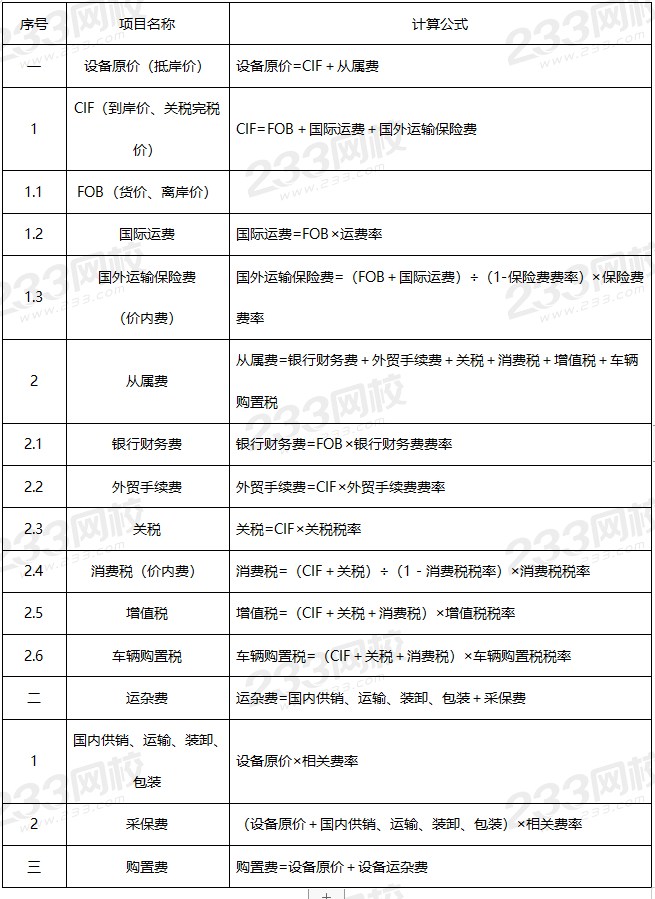

(6)进口设备购置费

(1)单位生产能力估算法:

C1—已建成类似项目的静态投资额;

C2—拟建项目静态投资额;

Q1—已建类似项目的生产能力;

Q2—拟建项目的生产能力;

f—不同时期、不同地点的定额、单价、费用变更等的综合调整系数。

(2)生产能力指数估算法:

1.x—生产能力指数,由于Q2/Q1<2,可取x=1;

2.其余同生产能力估算法。

(3)系数估算法:

![]()

C—拟建项目的静态投资;

E—拟建项目根据当时当地价格计算的设备购置费;

P1,P2—已建成类似项目中建筑安装工程费及其他工程费等与设备购置费的比例;或已建项目各专业工程费用与工艺设备投资的比重;

f1,f2—不同时期、不同地点的定额、单价、费用变更等的综合调整系数。

I—拟建项目的其他费用。

(4)综合差异系数估算法:

![]()

C1—已建成类似项目相关费用;

C2—拟建项目相关费用;

K—综合差异系数

P—类似项目人、材、机、综合税费等所占比例;

f—不同时期、不同地点的定额、单价、费用变更等的综合调整系数。