2023年一级造价工程师考试已结束,233网校已发布2023年一级造价工程师考试真题及答案,大家可以来此估分对答案,提前预估成绩!

2023年一级造价师《工程计价》真题及答案(1-10题)

👇👇进入233造价估分系统查看完整版👇👇

1、某建筑工程项目建设投资为12000万元,工程建设其他费为2000万元,预备费为500万元建设期利息为900万元,流动资金为300万元。该项目的固定资产投资额为( )万元。

A.12900

B.13400

C.15400

D.15700

【考察考点】我国建设项目总投资及工程造价的构成

2、根据国际建设项目计量标准(CMS),下列费用中,应计入项目相关建设成本的是( )。

A.场外设施费

B.附属工程费

C.拆除和场地平整费

D.场地购置费

【考察考点】国外建设项目总投资构成

3、下列选项中,属于进口设备运杂费的是( )。

A.国际运费

B.国际运输保险费

C.过境费

D.采购及仓库保管费

(1)运费和装卸费。国产设备由设备制造厂交货地点起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费;进口设备由我国到岸港口或边境车站起至工地仓库(或施工组织设计指定的需安装设备的堆放地点)止所发生的运费和装卸费;

(2)包装费。在设备原价中没有包含的,为运输而进行的包装支出的各种费用;

(3)设备供销部门的手续费。按有关部门规定的统一费率计算;

(4)采购与仓库保管费。指采购、验收、保管和收发设备所发生的各种费用,包括设备采购人员、保管人员和管理人员的工资、工资附加费、办公费、差旅交通费,设备供应部门办公和仓库所占固定资产使用费、工具用具使用费、劳动保护费、检验试验费等。这些费用可按主管部门规定的采购与保管费费率计算。

【考察考点】设备运杂费的构成及计算

4、某项目采购一台国产非标准设备,制造厂生产该设备的材料、加工具等费用为30万元,外购配套件费为8万元,利润率为7%,增值税率为13%。不计其他费用,则用成本计算估价法计算的该台设备原价为( )万元。

A.44.27

B.44.91

C.45.31

D.45.95

增值税=(30+8+2.1)×13%=5.213万元

设备原价=30+8+2.1+5.213=45.313万元

【考察考点】国产非标准设备的原价

5、关于措施项目工程量的计算单位,下列说法正确的是( )。

A.脚手架费按建筑面积或垂直投影面积以“㎡”为单位计算

B.超高施工增加费按建筑物超高高度以“m”为单位计算

C.垂直运输费按运输距离以“m”为单位计算

D.降水费用按降水深度以“m”为单位计算

选项B错误,超高施工增加费按建筑物超高部分的建筑面积以“㎡”为单位计算。

选项C错误,垂直运输费可根据不同情况用两种方法进行计算:按照建筑面积以“㎡”为单位计算;按照施工工期日历天数以“天”为单位计算。

选项D错误,施工排水、降水费分两个不同的独立部分计算:成井费用通常按照设计图示尺寸以钻孔深度以“m”计算;排水、降水费用通常按照排、降水日历天数以“昼夜”计算。

【考察考点】措施项目费的计算

6、关于一般计税方法和简易计税方法的选择,下列说法正确的是( )。

A.允许采用简易计税方法时,选择何种方法主要取决于可抵扣的进项税额

B.计税方法一经选择,48个月内不得变更

C.同一时期承包人的不同项目只能选择相同的计税方法

D.不允许发包人在招标合同条款中要求选择特定的计税方法

选项B错误,根据有关规定,计税方法的选择权归属于纳税人,具体到建筑行业,计税方法的选择权应归属于承包人,除规定只能使用简易计税方法的情况外,满足上述简易计税适用范围的四种情况时,承包人可以选择采用一般计税方法或简易计税方法,但一经选择,36个月内不得变更。

选项C错误,一般纳税人可就不同应税行为选择不同的计税方法,有可能出现一般计税方法和简易计税方法同时存在的情形,所以36个月内不得变更主要是针对单个项目而言的,而不是说一般纳税人选择了简易计税方法以后,全部建筑项目均要适用简易计税。

选项D错误,发包人虽然在法理上并不具备计税方法的选择权,但其可以在建设项目招投标过程中通过事先拟定的合同条款要求选择特定的计税方法,在这种情况下,发包人事实上享有了增值税计税方法的选择权。

【考察考点】建筑业的增值税税务筹划

7、下列国外建筑安装工程费的构成项目中,应计入管理费的是( )。

A.现场保卫设施费

B.现场试验费

C.工人现场福利费

D.保函手续费

选项ABC属于开办费。

【考察考点】国外建筑安装工程费用的构成

8、下列关于项目建设管理费的说法中,正确的是( )。

A.是指建设单位从项目筹建之日起至通过竣工验收之日止发生的管理性支出

B.按照工程费用和用地与工程准备费之和乘以项目建设管理费率计算

C.代建管理费和项目建设管理费之和不得高于项目建设管理费限额

D.不得用于委托咨询机构进行施工项目管理发生的施工项目管理费支出

项目建设管理费按照工程费用之和(包括设备及工器具购置费和建筑安装工程费用)乘以项目建设管理费率计算。选项B错误。

实行代建制管理的项目,建设单位委托代建机构开展工程代建工作会发生代建管理费。建设项目一般不得同时列支代建管理费和项目建设管理费,确需同时发生的,两项费用之和不得高于项目建设管理费限额。选项C正确。

建设单位委托咨询机构进行施工项目管理服务会发生施工项目管理费。施工项目管理费从项目建设管理费中列支。选项D错误

【考察考点】项目建设管理费

9、某建设项目静态投资计划额为10000万元,建设前期年限为1年。建设期为2年,分别完成投资的40%、60%。若年均投资价格上涨率为4%,则该项目建设期间价差预备费为( )万元。

A.442.79

B.649.60

C.860.50

D.1075.58

第二年涨价预备费=1000×60%×【(1+4%)1(1+4%)0.5(1+4%)2-1-1】=618.12万元

该项目预备费=242.38+618.12=860.50万元

【考察考点】价差预备费

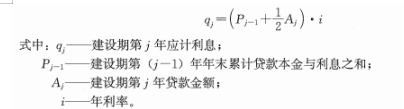

10、关于建设期贷款利息计算公式qj=(Pj-1+1/2Aj)*i的应用,下列说法正确的是( )。

A.仅适用于贷款在年中一次性发放的情况

B.Pj-1为建设期第(j-1)年末累计贷款本金

C.Aj为建设期第j年贷款金额和利息之和

D.利用国外贷款的年利率i中应综合考虑贷款手续费、承诺费等

利用国外贷款的利息计算中,年利率应综合考虑贷款协议中向贷款方加收的手续费、管理费、承诺费,以及国内代理机构向贷款方收取的转贷费、担保费和管理费等。

【考察考点】建设期利息

加入2023年一造真题估分交流群,和群内考友一起讨论考试情况、试题难度。预祝所有考生都顺利通过考试!

扫一扫下方二维码,进真题答案交流群>>

一造APP:手机应用市场搜索“233网校”或者点击下载APP,免费刷题、考试消息实时推送!

相关推荐: