A.213.80万元和7.33年

B.213.80万元和6.33年

C.109.69万元和7.33年

D.109.69万元和6.33年

12.在下列给出的投资方案评价方法中,可用于计算期不同的互斥型方案评价的动态方法是( )。

A.年折算费用法和增量内部收益率法

B.综合总费用法和无限期计算法

C.研究期法和最小公倍数法

D.增量投资收益率法和年费用法

13.有3个相互独立的投资方案甲、乙、丙,所有方案寿命期均为10年,残值为0,基准收益率为10%,可利用资本为l8万元,项目有关数据如表所示,(P/A,10%,10)=6.145,则最优方案组合为( )。

A.甲、乙、丙

B.乙、丙

C.甲、丙

D.甲、乙

14.某企业从设备租赁公司租借一台设备,该设备的价格为100万元,租期为5年,每年年末支付租金。若折现率为12%,附加费率为5%,则按附加费率法确定的年租金是( )万元。

A.29.38

B.32

C.37

D.40

15.已知一设备,其原始费用为1000元,使用费用第一年为300元,以后每年增加100元,假设不论使用多久,其残值都是零,不计算利息,其经济寿命为( )年。

A.3.16

B.3.46

C.3.72

D.4.47

16.某投资方案寿命期5年,每年的净现金流量如表所示,折现率为10%,设第5年恰好投资全部收回.则该公司的内部收益率为( )。

A.小于10%

B.10%

C.大于10%

D.无法确定

17.某项目预计年收入3000万元,年总成本1500万元,年销售税金及附加为500万元,总投资4000万元,该项目的投资利润率为( )。

A.20%

B.25%

C.30%

D.40%

18.某项目设计生产能力为年产50万件产品,根据资料分析,估计单位产品价格为100元,单位产品可变成本为80元,固定成本为300万元,该产品销售税金及附加的合并税率为5%,用产销量表示的盈亏平衡点为( )件。

A.2 000

B.20 000

C.200 000

D.2 000 000

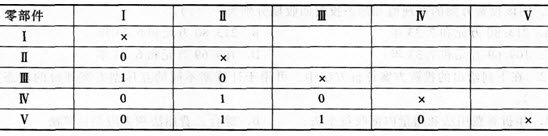

19.某产品零部件功能重要程度采用0—1评分法评分的结果如表所示。

则在不修正各功能累计得分的前提下,零部件Ⅲ的功能重要性系数为( )。

A.0.13

B.O.20

C.0.25

D.0.33

20.应用功能成本法计算得到价值系数V<1,说明( )。

A.以提高现实成本为改进方向

B.可以不需要改进

C.以剔除过剩功能为改进方向

D.以增加功能为改进方向