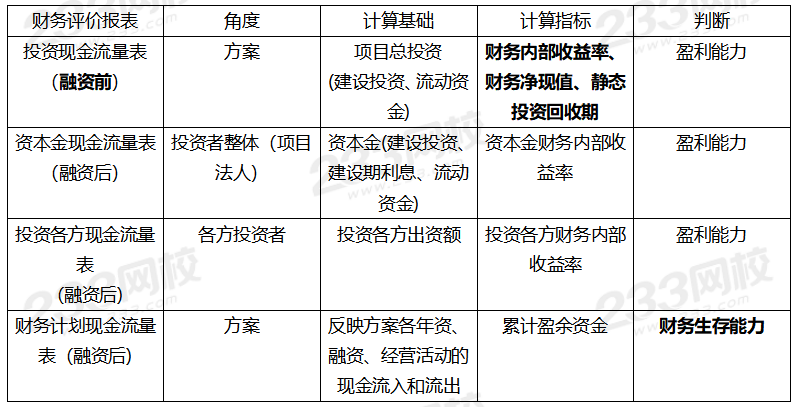

一造《造价管理》易混必考点:投资方案现金流量表是造价管理常考的考点,务必理解清楚各个表是站在哪个阶段、谁的角度,给谁看的,作用是什么,您就可以明白这个表的意义了,这同样也是造价案例常考点哦。一起来看看各个表之间的区别吧~

易混高频点:分不清他们之间的区别以及适用性,组成落项。

例题1【造价管理】财务生存能力分析是通过对( )分析实现。

A .财务分析辅助表

B .利润与利润分配表

C .财务计划现金流量表

D .投资财务现金流量表

【解析】财务计划现金流量表反映投资方案计算期各年的投资、融资及经营活动的现金流入和流出,用于计算累计盈余资金,分析投资方案的财务生存能力。

例题2【案例题】:背景资料:

某项目建设期为2年,生产期为8年。项目建设投资3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产余值。

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

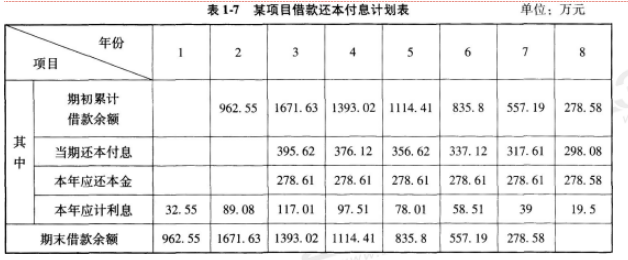

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本(不含税)均为2600万元,营业收入(不含税)在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定增值税附加的税率为6%(计算基数为不含税的营业收入-不含税的经营成本,仅作为此题的计算基数,正常计算基数应该为增值税),所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

1.计算项目计算期第3年初的累计借款。

2.填写项目借款还本付息表。

3.计算固定资产残值及各年固定资产折旧额。

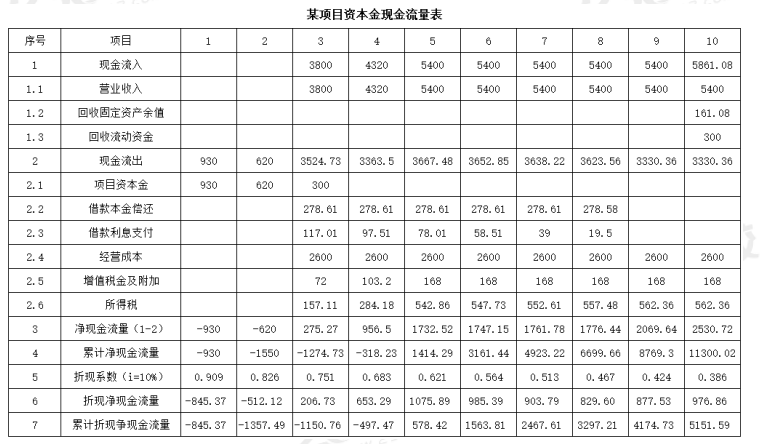

4.编制项目资本金现金流量表。

5.计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

【解题思路】

(1)根据计算公式计算建设期各年应计利息,注意本案例长期借款的偿还时间。

(2)根据年等额还本、利息照付的方法计算出各年应计利息,计算出当年应偿还的利息和本金;然后编制建设项目借款还本付息计划表。

(3)确定固定资产原值,根据折旧计算公式求出固定资产年折旧额。根据流动资金贷款资料,计算生产期各年应支付的利息,本金在计算期末偿还。

(4)根据背景资料,确定回收固定资产残值、所得税的基础上,编制项目资本金现金流量表。计算资本金财务内部收益率,并对项目进行评价。

问题1:

第1年应计利息=(0+3100×60%×50%/2)×7%=32.55(万元)

第2年应计利息=(3100×60%×50%+32.55+3100×40%× 50%/2)×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题2:

第1年的期末借款余额=3100×60%×50%+32.55=930+32.55=962.55(万元)

第2年的期末借款余额=962.55+3100×40%×50%+89.08=620+89.08=1671.63(万元)

生产期前6年等额本金偿还法,每年应还本金为:1671.63/6=278.61(万元)

问题3:

固定资产残值=(3121.63)×5%=161.08(万元)

年折旧额=(3121.63)×(1-5%)/8=382.57(万元)

问题4:

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.01=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.00=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、第10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(3800-3099.58-72)×25%=157.11(万元)

第4年所得税=(4320-3080.08-103.2)×25%=284.18(万元)

第5年所得税=(5400-3060.58-168)×25%=542.86(万元)

第6年所得税=(5400-3041.08-168)×25%=547.73(万元)

第7年所得税=(5400-3021.57-168)×25%=552.61(万元)

第8年所得税=(5400-3002.07-168)×25%=557.48(万元)

第9、10年所得税=(5400-2982.57-168)×25%=562.36(万元)

问题5:

财务净现值=5151.59万元

静态投资回收期=5-1+|-318.23 |÷1732.52=4.18(年)

动态投资回收期=5-1+|-497.47|÷1075.89=4.46(年)

评价:项目自有资金的财务净现值大于0;静态投资回收期4.18年和动态投资回收期4.46年均小于基准投资回收期。因此,项目可行。

备考一级造价工程师离不开学习资料,除了官方教材以外,建议大家选择一些比较经济适用的学习资料,没有必要找很多学习资料一顿记,233网校会根据不同的阶段上线不同的学习资料,包括学习计划表,思维导图,记忆口诀,高频考点汇总,考前30页纸等资料,都是免费下载,各位考生可以在备考时期多多关注233网校的更新。

一个人备考总是难以坚持,遇到问题不知道要问谁,快扫码加入一级造价工程师备考群,在这里,大家可以一起相互交友、打卡学习、结伴考试,心动了吗?快扫码进群↓↓↓

资料领取>>【历年真题/考情分析/思维导图等资料下载】【0元包邮领书】

题库活动>>【答题闯关赢高级题库会员】【章节知识点打卡】【组队打卡】

精品推荐>>【60s速记必背考点】【各科全新干货笔记】【0元领精品好课】

2023年一级造价工程师备考已开启,赶快行动起来,早一分钟学习,就多学一个考点!233网校各大高效班级科学组合,助力2023年一造考生更轻松备考,一站式智能备考体系,随时随地想学就学~点击下列图片进入试听学习>>

温馨提示:文章由作者233网校-ljt独立创作完成,未经著作权人同意禁止转载。