备考想要取得突出的效果,往往要一步步来,慢慢积累沉淀,量变引起质变。学霸君总结了关于一造《管理》考试科目复习前期的要领的一些必记考点,赶紧来认真学习一下吧!

2022一级造价师《管理》必记考点:土地增值税

0元领取教辅书籍 | 章节题库+套卷+真题 | 电子资料下载

一、纳税对象

转让国有土地使用权、地上建筑物及其附属物连同国有土地使用权一并转 让所取得的增值额。

二、计税依据

①转让房地产所取得的收人-除税法规定的扣除项目金额后的余额。

②扣除项目: 1 )取仰土地使用权支付的金额: 2房地产开发成本3)房地产开发费用4)与转让房地产有关的税金5)其他扣除项目6)旧房及建筑物的评估价格

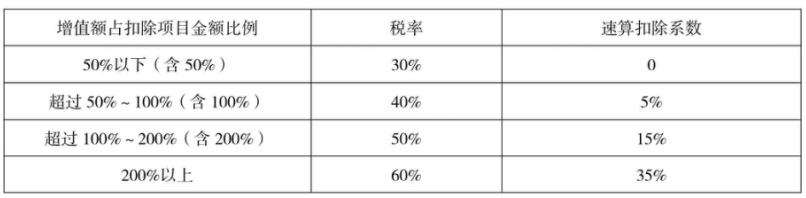

三、税率

土地增值税实行四级超率累进税率

四、应纳税额

应纳税额=增值额x适用税率-扣除项目金额x速算扣除系数。土地增值额=转让收入-扣除项目金额

五、税收优惠

①造普通住宅出售时,增值额未超过扣除项目金额20%的,免征土地增值税;增值额超过扣除项目金额20%的,就其全部增值额计税。

②对个人转让房地产的,凡居住满5年或以上的,免征土地增值税;满3年未满5年的,减半征收;未满3年的,不实行优惠。

③因国家建设需要依法征用、收回的房地产,免征土地用的税。

很多同学在学习过程中,对知识点都能够顺利理解了。最难的是“学完就忘”,因为学得知识点太多了,缺乏归纳总结,没办法在脑海里形成清晰的框架,所以记忆就比较困难。为了解决记忆难题,233网校60s速记必背考点,你的掌上速记神器>>

下载233网校APP,随时在线做章节题、模拟题、历年章节题,还可以帮你记录易错题。加微信号ks233wx12,拉你进一造备考学习群!

备考之路需要有策略、需要有方法,233网校一级造价工程师多种班级视频课程,立足于学员需求,切实解决学员复习难的问题,专业讲师精炼复习内容,点睛讲题,助力更快突破及格线。 快来加入学习队伍>>