相信并不是所有考生都是具有造价基础的人,所以在开始进行备考的初期阶段,各位考生需要通过教材进行系统学习,以建立基本的入门基础作为初期阶段的任务目标。233网校2020年一级造价工程师《建设工程建设工程造价案例分析(土建)》视频内部资料,今天跟着刘满老师一起了解“财务分析”考点分析。详情内容如下:

大纲解读及考点分析

2020年一级造价工程师《建设工程造价案例分析(土建)》精讲班视频,20%免费试学

刘满老师介绍:注册造价工程师,拥有多年企业造价管理和施工经验。深谙土建案例考点体系,想考生之所想,讲原理、方法和技巧,深入浅出,逻辑清晰,重难点分明。

财务分析

该考点为财务评价的核心内容,涉及大量计算、表格及各种指标的理解,不仅要求考生掌握各种财务分析表格,还能够准确、快速的计算,需要大量练习。

要求:

1、能够默写利润及利润分配表(含总成本费用表、还本付息表)、现金流量表(融资前、融资后),掌握项目计划现金流量表的含义和公式应用。

2、必须理解并掌握利润总额(税前利润)和偿债备付率的原理和计算,并能够熟练应用该两个公式的变形。

3、掌握并计算利息备付率、偿债备付率、总投资收益率、资本金净利润率、静态(动态)回收期、财务净现值、内部收益率。

4、定期总结、反复练习、直至考试。

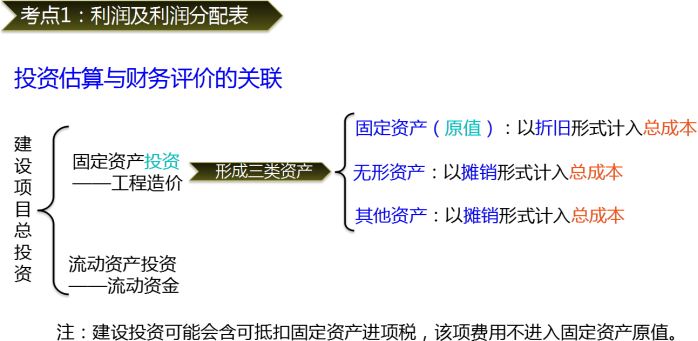

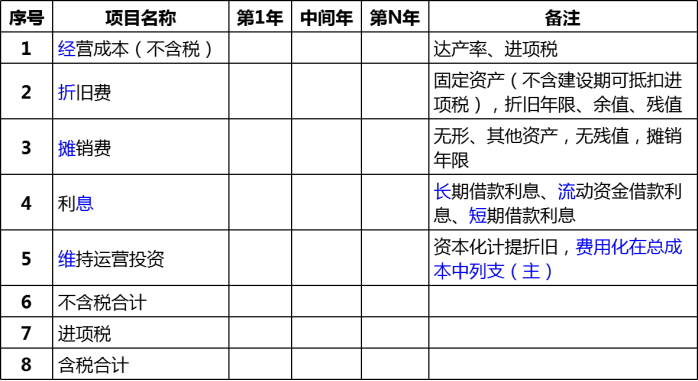

总成本费用表

(经、折、摊、息、维)

总成本(不含税)=经营成本+折旧+摊销+利息+维持运营投资

经营成本:

定义:通常为1年内由于生产和销售产品及提供劳务而发生的费用支出。

考核方式:题目一般会直接给出。

注意:达产率和进项税。

例(案例四):正常年份经营成本为350万(其中进项税额25万),第一年经营成本及其所含进项税额为正常年份的80%。

折旧:

定义:企业在生产经营过程中由于使用固定资产而在其使用年限内分摊的固定资产耗费。

考核方式:残值、余值的计算。

注意:

①固定资产原值,不含建设投资中可抵扣进项税;

②折旧年限可以大于运营期;

③余值在运营期末收回;

④采用直线法折旧。

例(案例四):X项目建设期1年,运营期6年,建设投资1000万(贷款400万),贷款年利率为10%(按年计息),预计全部行程固定资产(包含可抵扣进项税80万),固定资产使用年限10年,按直线法折旧,期末残值率4%,固定资产余值在运营期期末回收,计算折旧、残值、余值。

建设期利息:400*0.5*10%=20.00万。

折旧:(1000+20-80)*(1-4%)÷10=90.24万

残值: (1000+20-80)*4%=37.60万

余值:90.24*(10-6)+ 37.6=398.56万(推荐算法)

总成本(不含税)=经营成本+折旧+摊销+利息+维持运营投资

摊销:

定义:摊销费是指无形资产和其他资产在一定期限内分期摊销的费用。

考核方式:计算。

注意:

①没有残值或余值;

②摊销年限≤运营期;

③平均年限法。

例:某建设投资总额3540万,预计形成540万的无形资产,其余形成固定资产,无形资产在运营期6年摊销。

1、长期借款利息:

(1)等额还本付息:每年归还本金、利息之和是定值。

(2)等额还本,利息照付:每年归还本金是定值。

注:最后一年可能会有计算尾差。

(1)等额还本付息

例:i=10%,n=4,建设期2年,每年贷款1000万。

步骤:

①建设期的期末余额;

②等额还本付息。即本金与利息和一定,用年值公式算出695.61万,如果有小数保留,最后一年先不填,根据计算结果填写;

③计算运1的利息:2205*10%=220.50万,利率若无特殊说明按建设期利率;

④计算运1应还本金:695.61-220.50=475.11万;

⑤计算运1的期末余额:期初余额-当期还本=2205-475.11=1729.89万;

⑥以此类推,直至填完表格。

(2)等额还本,利息照付

例:i=6%,n=4,建设期2年,贷款本金及利息和为2060万。

步骤:

①建设期的期末余额;

②等额还本,利息照付。即本金一定,本金2060/4=515.00万,如果有小数保留,最后一年先不填,根据计算结果填写(尾差);

③计算运1的利息:2060*6%=123.60万,利率若无特殊说明按建设期利率计算;

④计算运1的期末余额:期初余额-当期还本=2060-515=1545.00万

⑤以此类推,直至填完表格。