准备报考2020年一级造价工程师的朋友们,不妨从现在开始复习,一天学一点,知识慢慢积累,只要投入的时间足够多,终能实现质的变化。233网校2020年一级造价工程师《建设工程计价》视频内部资料,今天跟着田劭楠老师一起掌握第一章考点“建设工程造价构成概述”。详情内容如下:

第一章 建设工程造价构成

第三节 建筑安装工程费用构成和计算

2020年一级造价工程师《建设工程计价》精讲班视频,20%免费试学

田劭楠老师介绍:具有多年海内、外工程实际经验,历任国家级、省级重点项目主管、现场生产经理、商务合约部经理,基础理论扎实。授课善于联系工程现场实际,以学员的角度出发善于生活举例,利用工程实际情况与工程实例解决学员痛点问题,注重学员感受。颇受学员喜爱,讲课考点精准、考试脉络分明,重理论、重方法。

主讲领域:造价工程师

一、建筑安装工程费用的构成

(二)我国现行建筑安装工程费用项目组成

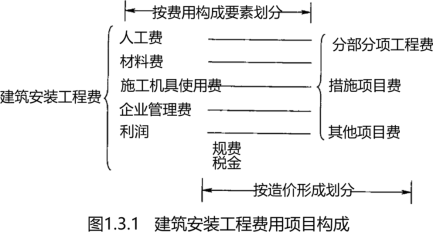

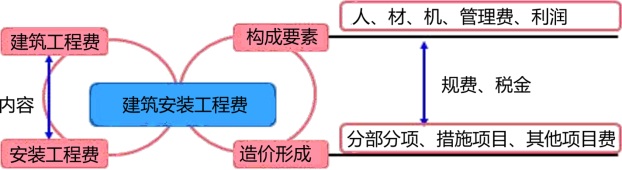

根据住房和城乡建设部、财政部颁布的“关于印发《建筑安装工程费用项目组成》的通知”(建标[2013]44号),我国现行建筑安装工程费用项目按两种不同的方式划分,即按费用构成要素划分和按造价形成划分。

二、按费用构成要素划分建筑安装工程费用项目构成和计算

(一)人工费

根据建标〔2017〕209号《住房城乡建设部关于加强和改善工程造价监管的意见》建标〔2017〕209号完善建设工程人工单价市场形成机制。改革计价依据中人工单价的计算方法,使其更加贴近市场,满足市场实际需要。扩大人工单价计算口径,将单价构成调整为工资、津贴、职工福利费、劳动保护费、社会保险费、住房公积金、工会经费、职工教育经费以及特殊情况下工资性费用。

建筑安装工程费中的人工费,指支付给直接从事建筑安装工程施工作业的生产工人的各项费用。计算人工费的基本要素有两个,即人工工日消耗量和人工日工资单价。

(1)人工工日消耗量

指在正常施工生产条件下,完成规定计量单位的建筑安装产品所消耗的生产工人的工日数量。它由分项工程所综合的各个工序劳动定额包括的基本用工、其他用工两部分组成。

(2)人工日工资单价

指直接从事建筑安装工程施工的生产工人在每个法定工作日的工资、津贴及奖金等。

(二)材料费

建筑安装工程费中的材料费,指工程施工过程中耗费的各种原材料、半成品、构配件、工程设备等的费用,以及周转材料等的摊销、租赁费用。

(1)材料消耗量,指在正常施工生产条件下,完成规定计量单位的建筑安装产品所消耗的各类材料的净用量和不可避免的损耗量。

(2)材料单价,指建筑材料从其来源地运到施工工地仓库直至出库形成的综合平均单价。由材料原价、运杂费、运输损耗费、采购及保管费组成。当采用一般计税方法时,材料单价中的材料原价、运杂费等均应扣除增值税进项税额。

材料费=∑(材料消耗量×材料单价)

(3)工程设备,指构成或计划构成永久工程一部分的机电设备、金属结构设备、仪器装置及其他类似的设备和装置。

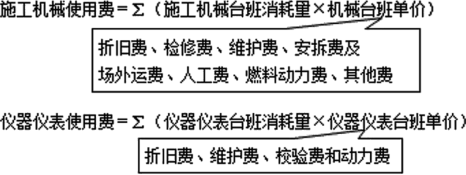

(三)施工机具使用费

建筑安装工程费中的施工机具使用费,指施工作业所发生的施工机械、仪器仪表使用费或其租赁费。

(1)施工机械使用费,指施工机械作业发生的使用费或租赁费。

构成施工机械使用费的基本要素是施工机械台班消耗量和机械台班单价。施工机械台班消耗量是指在正常施工生产条件下,完成规定计量单位的建筑安装产品所消耗的施工机械台班的数量。施工机械台班单价是指折合到每台班的施工机械使用费。

(2)仪器仪表使用费,指工程施工所需使用的仪器仪表的摊销及维修费用。

当采用一般计税方法时,施工机械台班单价和仪器仪表台班单价中的相关子项均需扣除增值税进项税额。

(四)企业管理费

1.企业管理费的内容

企业管理费是指施工单位组织施工生产和经营管理所发生的费用。包括:

三工: 管理人员工资+工会经费+职工教育经费

差: 差旅交通费

使用: 固定资产使用费+工具用具使用费

保险金: 劳动保险+财产保险+税金

财检: 财务费+检验试验费

劳公: 劳动保护费+办公费

(6)劳动保险和职工福利费(集体福利费、夏季防暑降温、冬季取暖补贴、上下班交通补贴等)。

(7)劳动保护费。如工作服、手套、防暑降温饮料以及在有碍身体健康的环境中施工的保健费用等。

(8)检验试验费,是指施工企业按照有关标准规定,对建筑以及材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料等费用。

不包括新结构、新材料的试验费,对构件做破坏性试验及其他特殊要求检验试验的费用和建设单位委托检测机构进行检测的费用,对此类检测发生的费用,由建设单位在工程建设其他费用中列支。

2.企业管理费的计算方法

企业管理费一般采用取费基数乘以费率的方法计算。

取费基数有:

①直接费

②人工费和施工机具使用费之合

③人工费

(五)利润

利润是指施工单位从事建筑安装工程施工所获得的盈利,由施工企业根据企业自身需求并结合建筑市场实际自主确定。

利润在税前建筑安装工程费的比重可按不低于5%且不高于7%的费率计算。

(六)规费

1.规费的内容

规费是指按国家法律、法规规定,由省级政府和省级有关权力部门规定施工单位必须缴纳或计取,应计人建筑安装工程造价的费用。主要包括社会保险费、住房公积金。

(1)社会保险费:

1)养老保险费2)失业保险费3)医疗保险费4)工伤保险费5)生育保险费

(2)住房公积金

2.规费的计算

社会保险费和住房公积金应以定额人工费为计算基础,根据工程所在地省、自治区、直辖市或行业建设主管部门规定费率计算。

(七)增值税

建筑安装工程费用中的增值税按税前造价乘以增值税税率确定。

1.增值税的计算

(1)一般计税方法时增值税的计算

当采用一般计税方法时,建筑业增值税税率为9%。

增值税=税前造价×9%

税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

(2)简易计税的计算

当采用简易计税方法时,建筑业增值税税率为3%。

增值税=税前造价×3%

税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以包含增值税进项税额的含税价格计算。

2.采用简易计税方法时增值税的计算

(1)简易计税的适用范围:

1)小规模纳税人。

小规模纳税人通常是指纳税人提供建筑服务的年应征增值税销售额未超过500万元,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。年应税销售额超过500万元但不经常发生应税行为的单位也可选择按照小规模纳税人计税。

2)一般纳税人以清包工方式提供的建筑服务。

以清包工方式提供建筑服务,是指施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务。

3)一般纳税人为甲供工程提供的建筑服务。

甲供工程是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。其中建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税。

4)一般纳税人为建筑工程老项目提供的建筑服务。

建筑工程老项目:

①《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目;

②未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

【2019】根据我国现行《建安工程造价计价方法》,下列情况可用简易计税方法的是( )

A.小规模纳税人发生的应税行为

B.一般纳税人以清包工方式提供的建筑服务

C.一般纳税人为甲供工程提供的建筑服务

D.《施工许可证》注明的开工日期在2016年4月30日前

E.实际开工日期在2016年4月30日前的建筑服务

【233网校答案】ABCD

【233网校解析】简易计税方法主要适用于以下几种情况:1、小规模纳税人发生应税行为。2、一般纳税人以清包工方式提供的建筑服务。3、一般纳税人为甲供工程提供的建筑服务。4、一般纳税人为建筑工程老项目提供的建筑服务。①《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目;②未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。