(1)分项详细估算法

流动资金=流动资产-流动负债

流动资产=应收账款+预付账款+存货+库存现金

流动负债=应付账款+预收账款

流动资金本年增加额=本年流动资金-上年流动资金

进行流动资金估算时,首先计算各类流动资产和流动负债的年周转次数,然后再分项估算占用资金额。

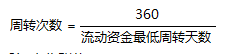

1)周转次数

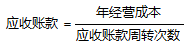

2)应收账款

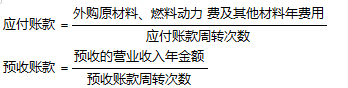

3)预付账款

4)存货

存货=外购原材料、燃料+其他材料+在产品+产成品

5)现金

6)流动负债估算

(2)扩大指标估算法

1)基数:营业收入、经营成本、总成本费用和建设投资等。

2)适用:简便易行,但准确度不高,适用于项目建议书阶段的估算。

2、流动资金估算应注意的问题

(1)流动资金属于长期性流动资产,可通过长期负债和资本金(占30%)的方式进行筹措。

(2)借款部分按全年计利息,流动资金利息应计入生产期间财务费用。

(3)在不同生产负荷下的流动资金,应按不同生产负荷所需的各项费用金额,根据上述公式分别估算,而不能直接按照100%生产负荷下的流动资金乘以生产负荷百分比求得。