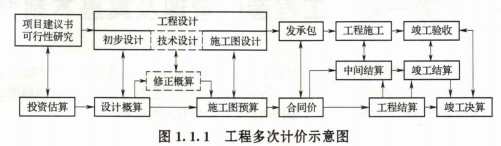

工程项目需要按程序进行策划决策和建设实施,工程计价也需要在不同阶段多次进行,以保证工程造价计算的准确性和控制的有效性。多次计价是--个逐步深人和不断细化,最终确定实际工程造价的过程。工程多次计价过程如图1.1.1所示。

(1)投资估算:是指在项目建议书和可行性研究阶段通过编制估算文件预先测算的工程造价。投资估算是进行项目决策、筹集资金和合理控制造价的主要依据。

(2)设计概算:是指在初步设计阶段,根据设计意图,通过编制设计概算文件,预先测算的工程造价。与投资估算相比,设计概算的准确性有所提高,但受投资估算的控制。设计概算一般又可分为:建设项目总概算、各单项工程综合概算、各单位工程概算。

(3)修正概算:是指在技术设计阶段(如果有),根据技术设计要求,通过编制修正概算文件预先测算的工程造价。修正概算是对初步设计概算的修正和调整,比设计概算准确,但受设计概算控制。

(4)施工图预算:是指在施工图设计阶段,根据施工图纸,通过编制预算文件预先测算的工程造价。施工图预算比设计概算或修正概算更为详尽和准确,但同样要受前一阶段工程造价的控制。目前,有些工程项目在招标时需要确定最高投标限价(招标控制价),以限制最高投标报价。

(5)合同价:是指在工程发承包阶段通过签订合同所确定的价格。合同价属于市场价格,它是由发承包双方根据市场行情通过招投标等方式达成-致、共同认可的成交价格。

但应注意:合同价并不等同于最终结算的实际工程造价。由于计价方式不同,合同价内涵也会有所不同。

(6)工程结算:工程结算包括施工过程中的中间结算和竣工验收阶段的竣工结算。工程结算需要按实际完成的合同范围内合格工程量考虑,同时按合同调价范围和调价方法,

对实际发生的工程量增减、设备和材料价差等进行调整后确定结算价格。工程结算反映的是工程项目实际造价。工程结算文件- -般由承包单位编制,由发包单位审查,也可委托工程造价咨询机构进行审查。

(7)竣工决算:是指工程竣工决算阶段,以实物数量和货币指标为计量单位,综合反映竣工项目从筹建开始到项目竣工交付使用为止的全部建设费用。竣工决算文件一般是由建设单位编制,上报相关主管部门审查。