土地增值税以纳税人转让房地产所取得的收入减除税法规定的扣除项目金额后的余额为计税依据。税法准予纳税人从转让收入中扣除的项目包括下列几项:

(1)取得土地使用权支付的金额

(2)房地产开发成本。包括土地的征用及拆迁补偿费、前期工程费、建筑安装费、基础设施费、公共配套设施费、开发间接费用。

(3)房地产开发费用。包括与房地产开发项目有关的管理费用、销售费用、财务费用。这三项费用不能据实扣除。

(4)与转让房地产有关的税金

非房地产开发企业扣除:营业税、城市维护建设税、教育费附加和印花税;房地产开发企业因印花税已列入管理费中,故不允许在此扣除。

(5)其他扣除项目

(6)旧房及建筑物的评估价格。指转让已使用的房屋及建筑物时,由政府批准设立的房地产评估机构评定的重置成本价乘以成新度后的价格。

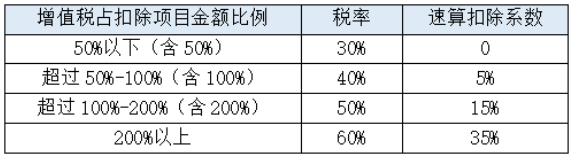

土地增值税实行四级超率累进税率