三、重点导读

第一节 证券投资概述

一、证券的含义与种类

(一)证券的含义与特征

证券是指用以证明或设定权利所做成的书面凭证,它表明证券持有人或第三者有权取得该证券拥有的特定权益。

证券有两个最基本的特征:一是法律特征,二是书面特征。

(二)证券的种类

1.按照证券的性质不同,可分为凭证证券和有价证券。

2.按照证券发行主体的不同,可分为政府证券、金融证券和公司证券

3.按照证券所体现的权益关系,可分为所有权证券和债权证券。

4.按证券收益的决定因素,可分为原生证券和衍生证券。

5.按照证券收益稳定状况的不同,可分为固定收益证券和变动收益证券。

6.按照证券到期日的长短,可分为短期证券和长期证券。

7.按照证券是否在证券交易所挂牌交易,证券可分为上市证券和非上市证券。

8.按照募集方式的不同,证券可分为公募证券和私募证券。

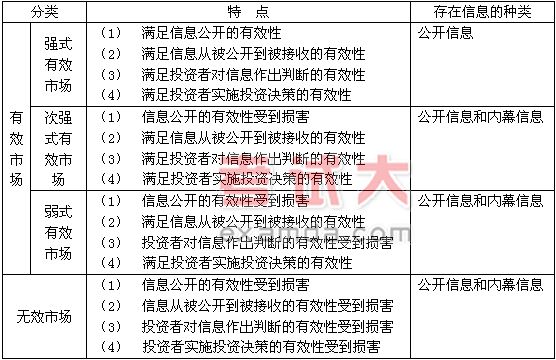

二、效率市场假说

证券投资风险与收益的确定和证券投资决策是以效率市场假说为前提的。效率市场假说是关于证券市场价格对相关信息反映程度的假定。证券价格对有关信息的反映速度越快,越全面,证券市场就越有效率。根据证券价格对不同信息的反映情况,可以将证券市场的效率程度分为三等,即弱式有效市场、次强式有效市场和强式有效市场。

|