二、资本资产定价模型

1.资本资产定价模型的基本表达式

投资人要求的必要收益率=无风险收益率(Rf)+风险收益率(β×(Rm-Rf))

E(Ri)=RF+βi(Rm-RF)

单项资产或特定投资组合的必要收益率受到无风险收益率、市场组合的平均收益率和β系数三个因素的影响。

P193例题5-4资本资产定价模型的应用

A股票的β系数为0.5,B股票的β系数为1.0,C股票的β系数为2,无风险利率为6%,假定同期市场上所有股票的平均收益率为10%。

要求:计算上述三种股票的投资必要收益率,并判断当这些股票的收益率分别达到多少时,投资者才愿意投资购买。

解:依题意,Rf=6%,β1=0.5,β2=1,β3=2,Rm=10%,则:

A股票的必要收益率 =

B股票的必要收益率

C股票的必要收益率

只有当A股票的收益率达到或超过8%,B股票的收益率达到或超过10%,C股票的收益率达到或超过14%时,投资者才能愿意投资购买。否则,投资者就不会投资。

2.投资组合风险收益率的计算

投资组合风险收益率的计算公式为:

E(Rp)=βp(Rm-RF)

投资组合风险收益率也受到市场组合的平均收益率、无风险收益率和投资组合的β系数三个因素的影响。在其他因素不变的情况下,风险收益率与投资组合的β系数成正比,β系数越大,风险收益率就越大;反之就越小。

P195例[5-5]投资组合风险收益率的计算

某企业目前持有由A、B、C三种股票构成的证券组合,每只股票的β系数分别是0.5,1.0和1.2,它们在证券组合总所占的比重分别为10%,30%和60%,据此计算的证券组合的β系数为1.07,当前股票的市场收益率为10%,无风险收益率为6%。

要求计算公司证券组合的风险收益率。

解:依题意, ,则:

证券组合的风险收益率

=1.07×(10%-6%)

=4.28%

P195 [例5-6]投资比重的改变对投资组合风险收益率的影响

仍按照例5-5的资料,该公司为降低风险,售出部分C股票,买进部分A股票,使A、B、C三种股票在证券组合中所占的比重变为60%,30%,10%,其他条件不变。

要求:

(1)计算新证券组合的β系数;

(2)计算新证券组合的风险收益率,并与原组合进行比较。

解:

(1)依题意,则:

新证券组合的

(2)依题意,

则:新证券组合的风险收益率

=0.72×(10%-6%)

=2.88%

因为新证券组合的风险收益率为2.88%,小于原组合的4.28%,说明系统风险被降低了。

从本例可以看出,改变投资比重,可以影响投资组合的β系数,进而改变其风险收益率。通过减少系统风险大的资产比重,提高系统风险小的资产比重,能达到降低投资组合总体风险水平的目的。

3.投资组合β系数的推算

[例5-7]投资组合β系数的计算--方法2

某投资组合的风险收益率为8%,市场组合的平均收益率为10%,无风险收益率为6%。

要求计算投资组合的β系数,并评价其风险的大小。

解:依题意, ,则投资组合的

4.建立资本资产定价模型所依据的假设条件(了解)

(1)在市场中存在许多投资者;

(2)所有投资者都计划只在一个周期内持有资产;

(3)投资者只能交易公开交易的金融工具(如股票、债券等),并假定投资者可以不受限制地以固定的无风险利率借贷;

(4)市场环境不存在摩擦;

(5)所有的投资者都是理性的,并且都能获得完整的信息;

(6)所有的投资者都以相同的观点和分析方法来对待各种投资工具,他们对所交易的金融工具未来的收益现金流的概率分布、预期值和方差等都有相同的估计。

资本资产定价模型是建立在市场存在完善性和环境没有摩擦的基础之上的。

本章小结

1.协方差=ρ×σ1×σ2

2.组合的方差、标准差

3.资本资产定价模型

4.注意一些结论

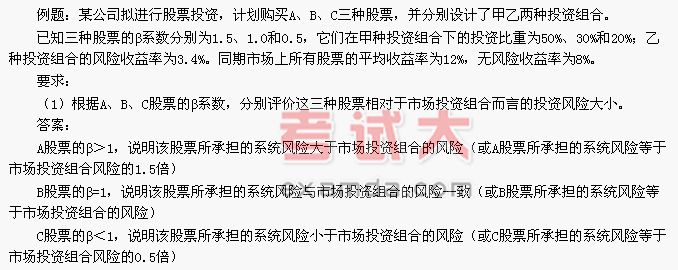

(2)按照资本资产定价模型计算A股票的必要收益率。

答案:A股票的必要收益率=8%+1.5×(12%-8%)=14%

(3)计算甲种投资组合的β系数和风险收益率。

答案:甲种投资组合的β系数=1.5×50%+1.0×30%+0.5×20%=1.15

甲种投资组合的风险收益率=1.15×(12%-8%)=4.6%

(4)计算乙种投资组合的β系数和必要收益率。

答案:乙种投资组合的β系数=3.4%/(12%-8%)=0.85

乙种投资组合的必要收益率=8%+3.4%=11.4%

(5)比较甲乙两种投资组合的β系数,评价它们的投资风险大小。(2005年)

答案:甲种投资组合的β系数(1.15)大于乙种投资组合的β系数(0.85),说明甲投资组合的系统风险大于乙投资组合的系统

06年会计中级职称考试财务管理课堂笔记十三

责编:xiaona

相关阅读

-

巧记中级《财务管理》基本的财务比率

-

会计资格中级考试财务管理精讲课程八

-

会计资格中级考试财务管理精讲课程七

-

会计资格中级考试财务管理精讲课程六

-

会计资格中级考试财务管理精讲课程五

-

会计资格中级考试财务管理精讲课程四

-

会计资格中级考试财务管理精讲课程三

-

会计资格中级考试财务管理精讲课程二

-

会计资格中级考试财务管理精讲课程一

-

06中级职称考试财务管理课堂笔记十二

-

06中级职称考试财务管理课堂笔记十一

-

06中级职称考试财务管理课堂笔记十

最近直播往期直播

-

免费2021年中级会计《财务管理》模考大赛解题直播(免费)

储成兵8月24日19:30

193人已预约

立即预约 -

免费2021年中级会计《中级会计实务》模考大赛解题直播(免费)

庄欣8月23日19:30

290人已预约

立即预约

下载APP看直播

学习资料

社区答疑

热点专题

更多

下载233网校APP

- 报考咨询 专业师资

- 课程学习 资料下载

- 免费题库 考前点题