(三)企业价值最大化

优点:

①该目标考虑了资金的时间价值和投资的风险价值

②该目标反映了对企业资产保值增值的要求

③该目标有利于克服管理上的片面性和短期行为

④该目标有利于社会资源合理配置。

缺点:

①对于股票上市企业,虽可通过股票价格的变动揭示企业价值,但是股价是受多种

因素影响的结果

②为了控股或稳定购销关系,现代企业不少采用环形持股方式,相互持股

③对于非股票上市企业,只有对企业进行专门评估才能真正确定其价值。

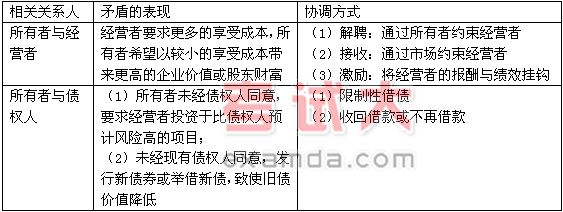

二、财务管理目标的协调

第四节 财务管理的环节

财务管理的环节包括财务预测、财务决策、财务预算、财务控制和财务分析。

三、历年考点

1、 企业与投资者之间的财务关系(2002年单选题、2004年单选题)

2、 投资活动的含义(2003年单选题)

3、 每股利润最大化的优点(2003年单选题)

4、 纯利率的含义(2005年单选题)

5、 协调所有者与债权人之间矛盾的方式(2005年单选题)

6、 企业筹资引起的财务活动(筹资活动)(2003年多选题)

7、 协调所有者与经营者之间矛盾的措施(2004年多选题)

8、 企业价值最大化(2004年单选题、2002年判断题)

9、 企业的各项财务关系(2004年判断题)

四、历年考题解析

本章是财务管理的理论基础,从考试来说,分数较少,从题型来看只能出客观型(单选、多选、判断)但对财务管理知识体系来说,要求考生要理解本章的基本内容,以便为学习以后各章打下基础。

近几年考题分值分布