第二节 财务管理的环境

一、财务管理环境的概念

财务管理环境是指对企业财务活动和财务管理产生影响作用的各种内部和外部条件,主要包括经济环境、法律环境和金融环境。

二、经济环境

财务管理的经济环境主要包括经济周期、经济发展水平和经济政策等。

三、法律环境

财务管理的法律环境主要包括企业组织形式方面的法规和税收法规。

企业组织形式主要包括独资企业、合伙企业和公司制企业三种形式。

税法是由国家机关制定的调整税收征纳关系及其管理关系的法律规范的总称。我国税法的构成要素主要有:征税人、纳税义务人、征税对象、税目、税率、纳税环节、计税依据、纳税期限、纳税地点、减税免税、法律责任等。

我国现行税法规定的主要税种有增值税、消费税、营业税、资源税、企业所得税和个人所得税等。

四、金融环境

财务管理的金融环境主要包括金融机构、金融工具、金融市场和利率四个方面。

(一)金融机构

金融机构包括银行业金融机构和其他金融机构。银行业金融机构主要包括各种商业银行以及政策性银行。其他金融机构包括金融资产管理公司、信托投资公司、财务公司和金融租赁公司等。

(二)金融工具

金融工具是指在信用活动中产生的、能够证明债权债务关系并据以进行货币资金交易的合法凭证,它对于债权债务双方所应承担的义务与享有的权利均具有法律效力。金融工具一般具有期限性、流动性、风险性和收益性四个基本特征。

金融工具按其期限不同可分为货币市场工具和资本市场工具,前者主要有商业票据、国库券(国债)、可转让大额定期存单、回购协议;后者主要是股票和债券等。

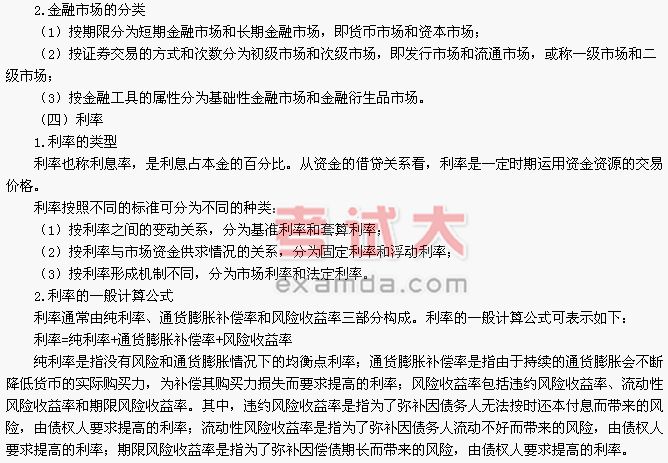

(三)金融市场

1.金融市场的含义与要素

金融市场是办理各种票据、有价证券、外汇和金融衍生品买卖,以及同业之间进行货币借贷的场所。

金融市场的要素主要有:市场主体、金融工具、交易价格和组织形式。