【例八】某公司发行票面金额为1000元、票面利率为8%的3年期债券,该债券每年计息一次。已知市场利率为10%。(注:n=3,i=10% 的年金现值系数和复利现值系数分别为2.4869和0.7513)

要求:

(1)计算该债券的投资价值;(计算结果取整)

(2)如果该债券的发行价格等于投资价值,且发行费率为3%,则该债券的

资本成本率是多少(所得税率为33%)?

(3)如果该债券是可转换债券,且约定转换率为1:20,则转换价格是多少?

(1)债券投资价值= 1000×8%×(P/A,10%,3)+1000×(P/F,10%,3)

= 80×2.4869 + 1000×0.7513

= 950(元)

(2)资本成本率=![]() = 5.82%

= 5.82%

(3)转换价格= 1000/20=50(元)

【例九】已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日)。

要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券。其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。

部分资金时间价值系数如下:

|

5年 |

5% |

6% |

7% |

8% |

|

(P/F,i ,5) |

0.7835 |

0.7473 |

0.7130 |

0.6806 |

|

(P/A,i ,5) |

4.3295 |

4.2124 |

4.1000 |

3.9927 |

要求:

(1)计算A公司购入甲公司债券的价值和收益率。

(2)计算A公司购入乙公司债券的价值和收益率。

(3)计算A公司购入丙公司债券的价值。

(4)根据上述计算结果,评价甲、乙、丙三种公司债券是否具有投资价值,并为A公司做出购买何种债券的决策。

(5)若A公司购买并持有甲公司债券,1年后将其以1050元的价格出售,

计算该债券收益率。

【答案】

(1)计算甲公司债券的价值:

甲债券的价值= 1000×8%×(P/A,6%,5)+1000×(P/F,6%,5)

= 80×4.2124 + 1000×0.7473

= 1084.29(元)

计算甲公司债券的收益率:

由于i=6%计算的债券价值大于其发行价格1041元,故提高折现率测试:设i=7%

债券价值=1000×8%×(P/A,7%,5)+1000×(P/F,7%,5)

= 80×4.1002 + 1000×0.7130

= 1041(元)

所以,甲公司债券的收益率为7%

(2)计算乙公司债券的价值:

乙债券的价值= 1000×(1+5×8%)×(P/F,6%,5)

= 1400×0.7473

= 1046.22(元)

计算乙公司债券的收益率:

由于i=6%计算的债券价值小于其发行价格1050元,故降低折现率测试:设i=5%

1000×(1+5×8%)×(P/F,5%,5)= 1096.9(元)

采用插值法测试:

收益率= ![]()

= 5.93%

(3)丙债券的价值= 1000×(P/F,6%,5)

= 1000×0.7473 = 747.3(元)

(4)甲公司债券价值(1084.29元)大于其发行价格,具有投资价值。

乙、丙债券价值均小于其发行价格,不具有投资价值。

(5)![]()

【例十】 某公司在2000年1月1日以950元价格购买一张面值为1000元的新发行债券,其票面利率8%,5年后到期,每年12月31日付息一次,到期归还本金。

【要求】

(1)2000年1月1日该债券投资收益率是多少;

(2)假定2004年1月1日的市场利率下降到6%,那么此时债券的价值是多少;

(3)假定2004年1月1日该债券的市价为982元,此时购买该债券的投资收益率是多少;

(4)假定2002年1月1日的市场利率为12%,债券市价为900元,你是否购买该债券。

【答案】

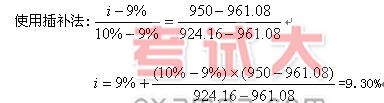

(1)计算2000年1月1日债券投资收益率

根据 950= 80×(P/A,i,5)+1000×(P/F,i,5)

设 i =9%:

债券价值= 80 × (P/A,9%,5) + 1000 × (P/F,9%,5)

= 80×3.8897+1000×0.6499

= 311.18 + 649.90

= 961.08 (元)

设 i=10%:

债券价值= 80 × (P/A,10%,5) + 1000 × (P/F,10%,5)

= 80×3.7908 + 1000×0.6209

= 303.26 + 620.9

= 924.16 (元)

(2)计算2004年1月1日债券价值

债券价值= 80×(P/F,6%,1)+ 1000×(P/F,6%,1)

= 80×0.9434 + 1000×0.9434

= 75.47 +943.4 = 1018.87(元)

(3)计算2004年1月1日债券投资收益率

根据:982= 80×(P/F,i,1)+1000×(P/F,i,1)

设 i =10%

债券价值= 80×(P/F,10%,1)+1000×(P/F,10%,1)

= 80×0.9091 + 1000×0.9091

= 72.73 + 909.1= 982

该债券投资收益率为10%。

(4)计算2002年1月1日债券价值

债券价值= 80×(P/A,12%,3) + 1000×(P/F,12%,3)

= 80×2.4018 + 1000×0.7118

= 192.14 + 711.80

= 903.94 (元)

因为债券价值 903.94元大于价格900元, 所以应购买。

四、债券投资的优缺点

优点:本金安全性高;收入稳定性强;市场流动性好。

缺点:购买力风险大;没有经营管理权。

【例十一】与股票投资相比,债券投资的优点有()。

A. 本金安全性好B. 投资收益率较高

C. 购买力风险低D. 收益稳定性强

【答案】AD