概念:是指投产后按行业基准收益率或设定折现率折算的各年净现金流量的现值合计与原始投资的现值合计之比。

计算公式及决策标准

获利指数= Σ投产后各年净现金流量的现值合计/Σ原始投资的现值合计

获利指数(PI)= 1 + 净现值率

优缺点:优点是可以从报考的角度反映项目投资的资金投入与总产出之间的关系;缺点是无法直接反映投资项目的实际收益率;而且计算相对复杂。

评价标准:只有获利指数大于或等于1的投资项目才具有财务可行性。

【例十四】某工业项目需要一次投入固定资产投资300万元,流动资金投资60万元,资金全部来源于银行借款,年利息率10%,建设期为2年,发生资本化利息50万元,经营期5年,按直线法折旧,期满有净残值30万元。该项目投入使用后,预计每年销售收入(不含增值税)160万元,每年经营成本60万元。该企业的所得税率为33%,不享受减免税优惠。经营期每年支付借款利息35万元,经营期结束时归还本金。设定折现率为10%。

【要求】

(1)计算建设期净现金流量、经营期年净现金流量和终结点净现金流量。

(2)计算投资项目静态投资回收期。

(3)计算投资项目净现值、净现值率和获利指数。

(4)评价投资项目是否可行。

【答案】

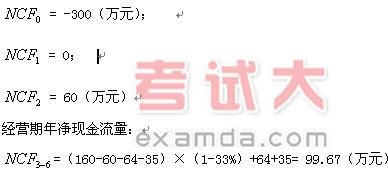

(1)年折旧=(300+50-30)÷5= 64(万元)

建设期净现金流量:

终结点净现金流量= 99.67 +60+ 30 = 189.67(万元)

(2)不包括建设期的投资回收期=360/99.67 = 3.61(年)

包括建设期的投资回收期=3.61 + 2 = 5.61(年)

(3)净现值= 99.67×(P/A,10%,4)×(P/F,10%,2)+189.67×(P/F,10%,7)-60×(P/F,10%,2)-300

= 99.67×3.1699×0.8264+189.67×0.5132-60×0.8264-300

= 261.10+97.34-49.58-300

= 358.44-349.58= 8.86(万元)

净现值率=8.86/349.58=2.53%

获利指数= 358.44/349.58 = 1.03

(4)由计算结果可知,净现值大于零、净现值率大于零、获利指数大于1,

项目可行;

包括建设期的静态投资回收期大于计算期的一半、不包括建设期的静态投资

回收期大于经营期的一半,项目不可行;但回收期是次要指标,当次要指标与主要指标净现值发生矛盾时,应以主要指标的结论为准,所以该项目基本可行。