第三节资本资产定价模型

一、β系数

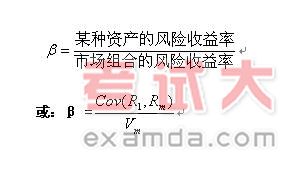

1. 单项资产的β系数

单项资产的β系数是指可以反映单项资产收益率与市场上全部资产的平均收益率之间变动关系的一个量化指标,即单项资产所含的系统风险对市场组合平均风险的影响程度,也称系统风险指数。(衡量单项资产系统风险的指标)

β系数的计算公式为:

β系数表达的含义:

当β=1:单项资产收益率与市场平均收益率同比例变化,其风险与市场投资组合的风险一致;

当β> 1:该单项资产的风险大于整个市场投资组合的风险;

当β< 1:该单项资产的风险程度小于整个市场投资的风险。

【例十】下列关于单项资产贝他系数含义的表述中错误的是()。

A. 如果一项资产的β=0.5,表明它的系统风险是市场组合平均风险的0.5,其收益率的变动只及市场变动性的一半。

B. 如果一项资产的β=2.0,表明它的系统风险是市场组合平均风险的2倍,其收益率的变动幅度为市场变动性的2倍。

C. 如果一项资产的β=1.0,表明它的系统风险与市场组合平均风险一致,其收益率的变动与市场变动性也一致。

D. 如果一项资产的β=0,表明该项资产是五风险资产。

【答案】ABCD

【例十一】下列关于贝他值和标准差的表述中,正确的有()。

A.贝他值测度系统风险,而标准差测度非系统风险

B.贝他值测度系统风险,而标准差测度整体风险

C.贝他值测度财务风险,而标准差测度经营风险

D.贝他值只反映市场风险,而标准差还反映特有风险

【答案】BD

2. 投资组合的β系数

投资组合的β系数受到单项资产的β系数和各种资产在投资组合中所占比重两个因素的影响。

二、资本资产定价模型

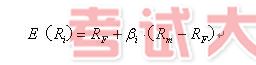

1. 资本资产模型的基本表达式

单项资产或特定投资组合的必要收益率受到无风险收益率、市场组合的平均收益率和β系数三个因素的影响。

【例十二】按照资本资产定价模型,确定特定股票必要收益率所考虑的因素有()。

A.无风险收益率B.公司股票的特有风险

C.特定股票的β系数D.所有股票的年均收益率

【答案】 ACD