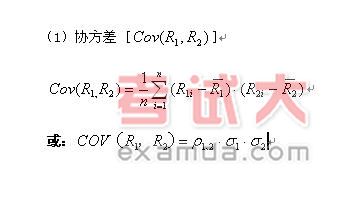

测算两个投资项目收益率之间变动关系的指标有协方差和相关系数。

协方差为正值,表示两种资产的收益率呈同方向变动,协方差为负值时,表示两种资产的收益率呈相反方向变化。

协方差绝对值越大,两种资产收益率的关系越密切,反之,则越疏远。

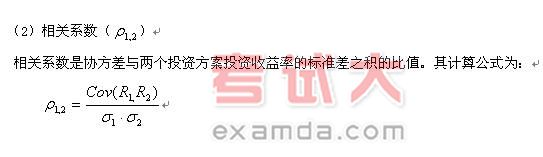

相关系数在-1到+1之间变动,-1代表完全负相关,+1代表完全正相关,

0则表示不相关。

相关系数为正值时两种资产收益率呈同方向变化,负值则呈反方向变化。

(3)两项资产构成的投资组合的总风险

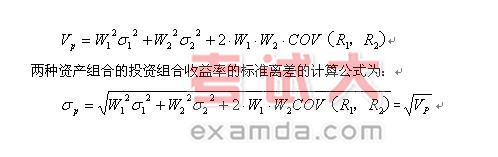

投资组合的总风险由投资组合收益率的方差和标准离差来衡量。

两种资产组合的投资组合收益率方差的计算公式为:

【例六】在计算由两项资产组成的投资组合收益率的方差时,不需要考虑的因素是()。(2005年)

A. 单项资产在投资组合中所占比重

B. 单项资产的β系数

C. 单项资产的方差

D. 两种资产的协方差

【答案】B

【例七】

|

项目 |

A证券 |

B证券 |

|

预期报酬率 |

10% |

18% |

|

标准离差 |

12% |

20% |

|

投资比例 |

0.5 |

0.5 |

|

A、B相关系数 |

0.2 | |

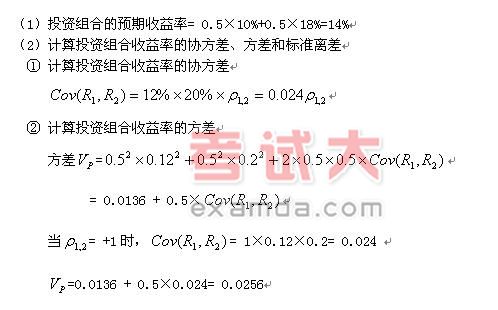

【要求】

(1)计算该投资组合的预期收益率;

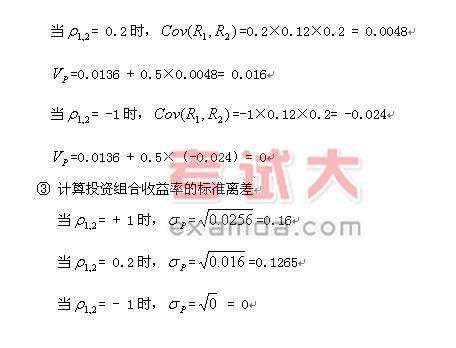

(2)分别计算当A、B两种证券的相关系数为 +1、0.2和-1时,该投资组合的协方差、方差和标准离差。

【答案】