3. 利率的一般计算公式

利率通常由三部分组成:纯利率、通货膨胀补偿率和风险收益率。

一般计算公式如下:

利率 = 纯利率 + 通货膨胀补偿率 + 风险收益率

其中:风险报酬率=违约风险收益率+流动性风险收益率+期限风险收益率

【例八】依照利率之间的变动关系,利率可分为()。

A.固定利率和浮动利率 B.市场利率和法定利率

C.名义利率和实际利率 D.基准利率和套算利率

【答案】 D

【例九】在不存在通货膨胀的情况下,利率的组成因素包括()。

A.纯利率B.违约风险报酬率

C.流动性风险报酬率D.期限风险报酬率。

【答案】ABCD

【例十】在没有通货膨胀的条件下,纯利率是指()。(2005年)

A. 投资期望收益率B. 银行贷款基准利率

C. 社会实际平均收益率D. 没有风险的均衡点利率

【答案】D

第三节财务管理的目标

一、财务管理目标表达的三种观点及其优缺点

|

观点 |

理由 |

存在的问题 |

|

利润最大化 |

① 剩余产品的多少可以用利润指标来衡量;② 资本的使用权最终属于获利最多的企业;③只有每个企业都最大限度获利,整个社会的财富才能实现最大化。 |

① 没有考虑资金时间价值; ② 没有反映创造的利润与投入的资本之间的关系; ③ 没有考虑风险因素; ④ 可能导致企业短期行为。 |

|

资本利润率最大化 (或每股利润最大化) |

① 将实现的利润同投入的资本或股本数对比,能反映企业的盈利水平;② 便于不同资本规模企业或同一企业的不同期间之间的比较。 |

① 没有考虑资金时间价值和风险因素; ② 不能避免企业的短期行为 |

|

企业价值最大化 |

① 考虑了资金时间价值和投资的风险价值; ② 反映了对企业资产保值增值的要求; ③ 有利于克服片面性和短期行为; ④ 有利于社会资源的合理配置。 |

① 在即期市场上的股价不一定能直接揭示企业获利能力; ② 法人股东对股价没有足够兴趣; ③ 企业价值确定比较困难 |

【例十一】以企业价值最大化作为企业财务管理的目标的优点有()。

A.考虑了资金的时间价值

B.考虑了投资的风险价值

C.有利于社会资源的合理配置

D.能够直接揭示企业的获利能力

【答案】ABC

【例十二】在下列各项中,能够反映上市公司价值最大化目标实现程度的最佳指标是()。

A. 总资产报酬率B. 净资产收益率

C. 每股市价D. 每股利润

【答案】C

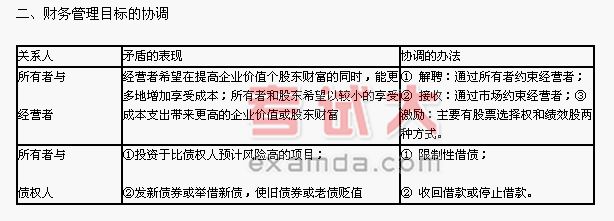

【例十三】为确保企业财务目标的实现,下列各项中,可用于协调所有者与经营者矛盾的措施有()。

A. 所有者解聘经营者B. 所有者向企业派遣财务总监

C. 公司被其他公司接收或吞并D. 所有者给经营者以“股票选择权”

【答案】ACD

【例十四】下列各项中,可用来协调公司债权人与所有者矛盾的方法有( )。

A. 规定借款用途 B. 规定借款的信用条件

C. 要求提供借款担保 D. 收回借款或不再借款

【答案】ABCD

【例十五】下列各项中,不能协调所有者与债权人之间矛盾的方式是()。(2005年)

A. 市场对公司强行接收或吞并

B. 债权人通过合同实施限制性借款

C. 债权人停止借款

D. 债权人收回借款

【答案】A

第四节财务管理的环节

财务管理的环节包括:财务预测、财务决策、财务预算、财务控制和财务分析。

财务管理的核心是财务决策。