第一节财务管理的内容

一、财务管理的概念

财务管理是企业组织财务活动、处理与各方面财务关系的一项经济管理工作。

二、财务活动

财务活动包括以下四个方面:

(一)筹资活动

(二)投资活动

(三)资金营运活动

(四)分配活动

三、财务关系

企业财务关系是指企业在组织财务活动过程中与有关各方所发生的经济利益关系。(北京安通学校提供)

(一)企业与政府之间的财务关系:体现一种强制和无偿的分配关系

(二)企业与投资者之间的财务关系

投资者通常与企业发生以下财务关系:

1.对企业进行一定程度的控制;

2.参与企业利润的分配;

3.对企业的净资产享有分配权;

4.对企业承担一定的经济法律责任。

(三)企业与债权人之间的财务关系:企业与其债权人属于债务与债权关系。

(四)企业与受资者之间的财务关系:体现所有权性质的投资与受资的关系。(北京安通学校提供)

(五)企业与债务人之间的财务关系:企业与其债务人体现的是债权与债务的关系。

(六)企业内部各单位之间的财务关系:体现了企业内部各单位之间的利益关系。

(七)企业与职工之间的财务关系:体现着职工个人和集体在劳动成果上的分配关系。

第二节财务管理的环境

一、经济环境

影响财务管理的经济环境因素主要有经济周期、经济发展水平和经济政策。

二、法律环境

影响财务管理的主要法律环境因素有企业组织形式的法律规定和税收法律规定。

三、金融环境

影响财务管理的主要金融环境因素有金融机构、金融市场、利息率。

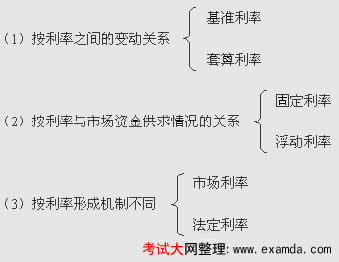

1.利率的类型

2.利率的一般计算公式

市场利率=纯利率+通货膨胀补偿率+风险报酬率

纯利率是指没有风险和通货膨胀情况下的均衡点利率;

通货膨胀补偿率是指由于持续的通货膨胀会不断降低货币的实际购买力,为补偿其购买力损失而要求提高的利率;(北京安通学校提供)

风险报酬率包括违约风险报酬率、流动性风险报酬率和期限风险报酬率。