第三节 长期负债筹资

一、长期借款

(一)长期借款的种类

1.按照用途,分为基本建设贷款、更新改造贷款、科技开发和新产品试制贷款等;

2.按有无担保,分为信用贷款和抵押贷款。

(二)长期借款的程序

长期借款的程序是:(1)企业提出申请。(2)金融机构进行审批。(3)签订借款合同。借款合同,是规定借贷各方权利和义务的契约,其内容分基本条款和限制条款,限制条款又有一般性限制条款、例行性限制条款和特殊性限制条款之分。(4)企业取得借款。(5)企业偿还借款。企业偿还借款的方式通常有三种:定期支付利息、到期一次性偿还本金的方式;定期等额还本付息;分批偿还,每批金额不等。

(三)长期借款筹资的成本

长期借款筹资成本的计算公式为:

(四)长期借款筹资的优缺点

长期借款筹资的优点主要有:(1)筹资速度快;(2)借款弹性较大;(3)借款成本较低;(4)可以发挥财务杠杆的作用。

长期借款筹资的缺点主要有:(1)筹资风险较高;(2)限制性条款比较多;(3)筹资数量有限。

二、发行债券

(一)债券的种类

1.按债券是否记名,可将债券分为记名债券和无记名债券

2.按债券能否转换为公司股票,可将债券分为可转换债券和不可转换债券

3.按有无特定的财产担保,可将债券分为信用债券和抵押债券

(二)债券的发行

我国发行公司债券,必须符合《公司法》、《证券法》规定的有关条件。债券发行的基本程序如下:(1)作出发行债券的决议;(2)提出发行债券的申请;(3)公司债券募集办法;(4)委托证券机构发售;(5)交付债券,收缴债券款,登记债券存根簿。

(三)债券的还本付息

1.债券的偿还转·载#请注%明中华会计网校

债券偿还时间按其实际发生与规定的到期日之间的关系,分为到期偿还、提前偿还与滞后偿还三类。

(1)到期偿还。到期偿还,是指当债券到期时履行债券所载明的义务,又包括分批偿还和一次偿还两种。

(2)提前偿还。提前偿还又称提前赎回或收回,是指在债券尚未到期之前就予以偿还。只有在企业发行债券的契约中明确规定了有关允许提前偿还的条款,企业才可以进行此项操作。提前偿还所支付的价格通常要高于债券的面值,并随到期日的临近而逐渐下降。具有提前偿还条款的债券可使企业融资有较大的弹性。当企业资金有结余时,可提前赎回债券;当预测利率下降时,也可提前赎回债券,而后以较低的利率来发行新债券。

赎回有三种形式:强制性赎回、选择性赎回和通知赎回。

(3)滞后偿还。债券在到期日之后偿还叫滞后偿还。这种偿还条款一般在发行时便订立,主要是给予持有人以延长持有债券的选择权。滞后偿还有转期和转换两种形式。

转期,指将较早到期的债券换成到期日较晚的债券,实际上是将债务的期限延长。常用的方法有两种:直接以新债券兑换旧债券;用发行新债券得到的资金来赎回旧债券。

转换,通常指股份有限公司发行的债券可以按一定的条件转换成本公司的股票。

2.债券的付息

债券的付息主要表现在利息率的确定、付息频率和付息方式三个方面。利息率的确定有固定利率和浮动利率两种形式。债券付息频率主要有按年付息、按半年付息、按季付息或按月付息和一次性付息(利随本清、贴现发行)五种。付息方式有两种:一种是采取现金、支票或汇款的方式;另一种是息票债券的方式。

(四)债券筹资的成本

债券筹资成本中的利息在税前支付,具有减税效应。债券的筹资费用主要包括申请发行债券的手续费、债券注册费、印刷费、上市费以及推销费用等。债券筹资成本的计算公式为:

(五)债券筹资的优缺点

债券筹资的优点主要有:(1)资金成本较低;(2)保证控制权;(3)可以发挥财务杠杆作用。

债券筹资的缺点主要有:(1)筹资风险高;(2)限制条件多;(3)筹资额有限。

三、融资租赁

(一)融资租赁的形式

融资租赁包括售后租回、直接租赁和杠杆租赁三种形式。

1.售后租回。售后租回,即根据协议,企业将某资产卖给出租人,再将其租回使用。

2.直接租赁。直接租赁,即承租人直接向出租人租入所需要的资产,并付出租金。

3.杠杆租赁。杠杆租赁要涉及承租人、出租人和资金出借者三方当事人。从承租人的角度来看,这种租赁与其他租赁形式并无区别,同样是按合同的规定,在基本租赁期内定期支付定额租金,取得资产的使用权。但对出租人却不同,出租人只出购买资产所需的部分资金作为自己的投资;另外以该资产作为担保向资金出借者借入其余资金。因此,它既是出租人又是贷款人,同时拥有对资产的所有权,既收取租金又要偿付债务。如果出租人不能按期偿还借款,资产的所有权就要转归资金的出借者。

(二)融资租赁的程序

融资租赁的程序是:(1)选择租赁公司;(2)办理租赁委托;(3)签订购货协议;(4)签订租赁合同;(5)办理验货与投保;(6)支付租金;(7)处理租赁期满的设备。

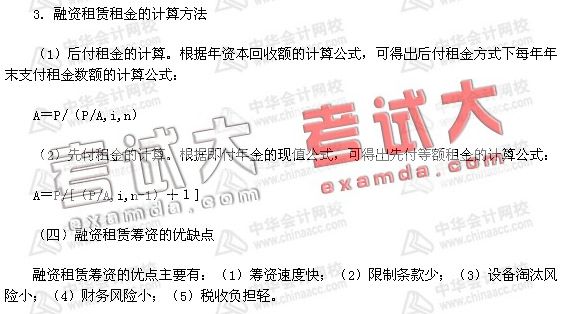

(三)融资租赁的租金

1.融资租赁租金的构成

融资租赁租金包括设备价款和租息两部分,租息又可分为租赁公司的融资成本、租赁手续费等。

2.融资租赁租金的支付形式

租金通常采用分次支付的方式,具体类型有:

(1)按支付间隔期的长短,可以分为年付、半年付、季付和月付等方式。

(2)按支付时期先后,可以分为先付租金和后付租金两种。

(3)按每期支付金额,可以分为等额支付和不等额支付两种。

融资租赁筹资的主要缺点就是资金成本较高。一般来说,其租金要比举借银行借款或发行债券所负担的利息高得多。

责编:onmars

-

08中级会计职称考纲《财务管理》

-

08中级《财务管理》考试大纲(第十二章)

-

08中级《财务管理》考试大纲(第十一章)

-

2008中级《财务管理》考试大纲(第十章)

-

2008中级《财务管理》考试大纲(第九章)

-

2008中级《财务管理》考试大纲(第八章)

-

2008中级《财务管理》考试大纲(第六章)

-

2008中级《财务管理》考试大纲(第五章)

-

08年中级职称《财务管理》考试大纲第四章

-

08年中级职称《财务管理》考试大纲第三章

-

08年中级职称《财务管理》考试大纲第二章

-

08年中级职称《财务管理》考试大纲第一章

最近直播往期直播

-

免费2021年中级会计《财务管理》模考大赛解题直播(免费)

储成兵8月24日19:30

193人已预约

立即预约 -

免费2021年中级会计《中级会计实务》模考大赛解题直播(免费)

庄欣8月23日19:30

290人已预约

立即预约

下载APP看直播

学习资料

社区答疑

热点专题

更多

下载233网校APP

- 报考咨询 专业师资

- 课程学习 资料下载

- 免费题库 考前点题