第二节 财务分析的方法

一、趋势分析法

趋势分析法又称水平分析法,是通过对比两期或连续数期财务报告中的相同指标,确定其增减变动的方向、数额和幅度,来说明企业财务状况或经营成果的变动趋势的一种方法。

趋势分析法的具体运用主要有重要财务指标的比较、会计报表的比较和会计报表项目构成的比较三种方式。

(一)重要财务指标的比较

这种方法是指将不同时期财务报告中的相同指标或比率进行比较,直接观察其增减变动情况及变动幅度,考察其发展趋势,预测其发展前景。不同时期财务指标的比较主要有以下两种方法:

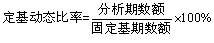

1.定基报考比率

定基报考比率,是以某一时期的数额为固定的基期数额而计算出来的报考比率。其计算公式为:

2.环比报考比率

环比报考比率,是以每一分析期的前期数额为基期数额而计算出来的报考比率。其计算公式为:

(二)会计报表的比较

这是指将连续数期的会计报表的金额并列起来,比较其相同指标的增减变动金额和幅度,据以判断企业财务状况和经营成果发展变化的一种方法。

会计报表的比较,具体包括资产负债表比较、利润表比较和现金流量表比较等。

(三)会计报表项目构成的比较

这种方法是在会计报表比较的基础上发展而来的,是以会计报表中的某个总体指标作为100%,再计算出其各组成项目占该总体指标的百分比,从而比较各个项目百分比的增减变动,以此来判断有关财务活动的变化趋势。

采用趋势分析法时,应当注意以下问题:第一,所对比指标的计算口径必须一致;第二,应剔除偶发性项目的影响;第三,应运用例外原则对某项有显著变动的指标做重点分析。

二、比率分析法

比率分析法是通过计算各种比率指标来确定财务活动变动程度的方法。比率指标的类型主要有构成比率、效率比率、相关比率三类。

(一)构成比率

构成比率又称结构比率,是某项财务指标的各组成部分数值占总体数值的百分比,反映部分与总体的关系。利用构成比率,可以考察总体中某个部分的形成和安排是否合理,以便协调各项财务活动。其计算公式为:

(二)效率比率

效率比率,是某项财务活动中所费与所得的比率,反映投入与产出的关系。利用效率比率指标,可以进行得失比较,考察经营成果,评价经济效益。

(三)相关比率

相关比率,是以某个项目和与其有关但又不同的项目加以对比所得的比率,反映有关经济活动的相互关系。利用相关比率指标,可以考察企业相互关联的业务安排得是否合理,以保障经营活动顺畅进行。

采用比率分析法时,应当注意以下几点:第一,对比项目的相关性;第二,对比口径的一致性;第三。衡量标准的科学性。

三、因素分析法

因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。采用这种方法的出发点在于,当有若干因素对分析指标发生影响作用时,假定其他各个因素都无变化,顺序确定每一个因素单独变化所产生的影响。

因素分析法具体有两种:连环替代法和差额分析法。

(一)连环替代法

连环替代法,是将分析指标分解为各个可以计量的因素,并根据各个因素之间的依存关系,顺次用各因素的比较值(通常即实际值)替代基准值(通常即标准值或计划值),据以测定各因素对分析指标的影响。

(二)差额分析法

差额分析法是连环替代法的一种简化形式,是利用各个因素的比较值与基准值之间的差额,来计算各因素对分析指标的影响。

采用因素分析法时,必须注意以下问题:第一,因素分解的关联性;第二,因素替代的顺序性;第三,顺序替代的连环性;第四,计算结果的假定性。