一、资产组合的风险与收益

(一)资产组合含义

两个或两个以上资产所构成的集合,称为资产组合。如果资产组合中的资产均为有价证券,则该资产组合也可称为证券组合。

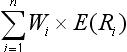

(二)资产组合的预期收益率 [E(Rp)]来源:考试大

资产组合的预期收益率,就是组成资产组合的各种资产的预期收益率的加权平均数,其权数等于各种资产在整个组合中所占的价值比例。即:

E(Rp)= 式中 式中,E(Ri)表示第i种资产的预期收益率;

式中 式中,E(Ri)表示第i种资产的预期收益率;

Wi表示第i种资产在整个组合中所占的价值比值。 设为首页

(三)资产组合风险的度量

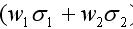

1.两项资产组合的风险

两项资产组合的收益率的方差满足以下关系式:

式中:

表示资产组合的标准差,衡量资产组合的风险;

表示资产组合的标准差,衡量资产组合的风险;

表示两项资产的协方差

表示两项资产的协方差

和

和 分别表示组合中两项资产的标准差;

分别表示组合中两项资产的标准差;

w1和w2分别表示组合中两项资产所占的价值比例;

反映两项资产收益率的相关程度,即两项资产收益率之间相对运动的状态,称为相关系数。理论上,相关系数处于区间 [-1,1]内。

反映两项资产收益率的相关程度,即两项资产收益率之间相对运动的状态,称为相关系数。理论上,相关系数处于区间 [-1,1]内。

① 当 =1时,表明两项资产的收益率具有完全正相关的关系,即它们的收益率变化方向和变化幅度完全相同,这时,

=1时,表明两项资产的收益率具有完全正相关的关系,即它们的收益率变化方向和变化幅度完全相同,这时, ,即

,即 达到最大。由此表明,组合的风险等于组合中各项资产风险的加权平均值。换句话说, 当两项资产的收益率完全正相关时,两项资产的风险完全不能互相抵消,所以这样的资产组合不能降低任何风险。

达到最大。由此表明,组合的风险等于组合中各项资产风险的加权平均值。换句话说, 当两项资产的收益率完全正相关时,两项资产的风险完全不能互相抵消,所以这样的资产组合不能降低任何风险。

②当  =1时,表明两项资产的收益率具有完全负相关的关系,即它们的收益率变化方向和变化幅度完全相反。这时,

=1时,表明两项资产的收益率具有完全负相关的关系,即它们的收益率变化方向和变化幅度完全相反。这时, ,即 达到最小,甚至可能是零。因此,当两项资产的收益率具有完全负相关关系时,两者之间的风险可以充分地相互抵消,甚至完全消除。因而, 由这样的资产组成的组合就可以最大程度地抵消风险。

,即 达到最小,甚至可能是零。因此,当两项资产的收益率具有完全负相关关系时,两者之间的风险可以充分地相互抵消,甚至完全消除。因而, 由这样的资产组成的组合就可以最大程度地抵消风险。

③在实际中,两项资产的收益率具有完全正相关或完全负相关关系的情况几乎是不可能的。绝大多数资产两两之间都具有不完全的相关关系,即相关系数小于1且大于-1(多数情况下大于零)因此,会有0<  <

<  ,即资产组合的标准差小于组合中各资产标准差的加权平均,也即资产组合的风险小于组合中各资产风险之加权平均值,因此资产组合才可以分散风险。

,即资产组合的标准差小于组合中各资产标准差的加权平均,也即资产组合的风险小于组合中各资产风险之加权平均值,因此资产组合才可以分散风险。

2.多项资产组合的风险

一般来讲,由于每两项资产间具有不完全的相关关系,因此随着资产组合中资产个数的增加,资产组合的风险会逐渐降低。但当资产的个数增加到一定程度时,资产组合的风险程度将趋于平稳,这时资产组合风险的降低将非常缓慢直至不再降低。

那些只反映资产本身特性,由方差表示的各资产本身的风险,会随着组合中资产个数的增加而逐渐减小,当组合中资产的个数足够大时,这部分风险可以被完全消除。我们将这些可通过增加组合中资产的数目而最终消除的风险称为非系统风险。

而那些由协方差表示的各资产收益率之间相互作用、共同运动所产生的风险,并不能随着组合中资产数目的增加而消失,它是始终存在的。这些无法最终消除的风险被称为系统风险。

二、非系统风险与风险分散

非系统风险,又被称为企业特有风险或可分散风险,是指由于某种特定原因对某特定资产收益率造成影响的可能性。它是可以通过有效的资产组合来消除掉的风险;它是特定企业或特定行业所特有的,与政治、经济和其他影响所有资产的市场因素无关。对于特定企业而言,企业特有风险可进一步分为经营风险和财务风险。

1、经营风险,是指因生产经营方面的原因给企业目标带来不利影响的可能性。

2、财务风险,又称筹资风险,是指由于举债而给企业目标带来不利影响的可能性。

在风险分散的过程中,不应当过分夸大资产多样性和资产数目的作用。实际上,在资产组合中资产数目较少时,通过增加资产的数目,分散风险的效应会比较明显,但当资产的数目增加到一定程度时,风险分散的效应就会逐渐减弱。

04年单选.在证券投资中,通过随机选择足够数量的证券进行组合可以分散掉的风险是( )

A. 所有风险 B. 市场风险

C. 系统性风险 D. 非系统性风险

答案:D

07年判断.证券组合风险的大小,等于组合中各个证券风险的加权平均数。( )

答案:×

解析:只有在证券之间的相关系数为1时,组合的风险才等于组合中各个证券风险的加权平均数;如果相关系数小于1,那么证券组合的风险就小于组合中各个证券风险的加权平均数。

三、系统风险及其衡量

系统风险,又被称为市场风险或不可分散风险,是影响所有资产的、不能通过资产组合来消除的风险。这部分风险是由那些影响整个市场的风险因素所引起的。这些因素包括宏观经济形势的变动、国家经济政策的变化、税制改革、企业会计准则改革、世界能源状况、政治因素等。 设为首页

单项资产或资产组合受系统风险影响的程度,可以通过ß系数来衡量。

(一)单项资产的ß系数

单项资产的ß系数,是指可以反映单项资产收益率与市场平均收益率之间变动关系的一个量化指标。它表示单项资产收益率的变动受市场平均收益率变动的影响程度。换句话说,就是相对于市场组合的平均风险而言,单项资产系统风险的大小。

ß系数的定义式如下: 式中,

式中, ,表示第i种资产的收益率与市场组合收益率的相关系数;

,表示第i种资产的收益率与市场组合收益率的相关系数;

是第i种资产收益率的标准差,表示该资产的风险大小;

是第i种资产收益率的标准差,表示该资产的风险大小;

是市场组合收益率的标准差,表示市场组合的风险;

是市场组合收益率的标准差,表示市场组合的风险;

三个指标的乘积表示第i种资产收益率与市场组合收益率的协方差。

三个指标的乘积表示第i种资产收益率与市场组合收益率的协方差。

由于无风险资产的 为零,所以,无风险资产的β值为零;

市场组合相对于它自己的  ,相关系数为1,所以,市场组合相对于它自己的β值为1。

,相关系数为1,所以,市场组合相对于它自己的β值为1。

(二)市场组合及其风险的概念

市场组合,是指由市场上所有资产组成的组合。它的收益率就是市场平均收益率,实务中通常用股票价格指数的收益率来代替。而市场组合的方差则代表了市场整体的风险。由于包含了所有的资产,因此市场组合中的非系统风险已经被消除,所以市场组合的风险就是市场风险。

①当  =1时,表示该单项资产的收益率与市场平均收益率呈相同比例的变化,其风险情况与市场投资组合的风险情况一致;

=1时,表示该单项资产的收益率与市场平均收益率呈相同比例的变化,其风险情况与市场投资组合的风险情况一致;

②如果 >1,说明该单项资产的风险大于整个市场投资组合的风险;

③如果 <1,说明该单项资产的风险程度小于整个市场投资组合的风险。