【考点六】集权与分权的选择

(一)集权分权应考虑的因素

【例题24·多选题】下列不利于采用相对集中的财务管理体制的企业是( )。

A.企业各所属单位之间的业务联系密切

B.企业的管理水平较低

C.企业各所属单位之间的业务联系松散

D.企业掌握了各所属单位一定比例有表决权的股份

【答案】BC

【解析】各所属单位之间的业务联系越密切,特别是那些实施纵向一体化战略的企业,要求各所属单位保持密切的业务联系,就越有必要采用相对集中的财务管理体制,反之则相反;当企业掌握了各所属单位一定比例有表决权的股份(如50%以上)之后,企业才有可能通过指派较多董事去有效地影响各所属单位的财务决策,也只有这样,各所属单位的财务决策才有可能相对“集中”于企业总部;较高的管理水平,有助于企业更多地集中财权。否则,财权过于集中只会导致决策效率的低下。

【例题25·单选题】某企业集团经过多年的发展,已初步形成从原料供应、生产制造到物流服务上下游密切关联的产业集群,当前集团总部管理层的素质较高,集团内部信息化管理的基础较好。据此判断,该集团最适宜的财务管理体制类型是( )。(2011年)

A.集权型

B.分权型

C.自主型

D.集权与分权相结合型

【答案】A

【解析】作为实体的企业,各所属单位之间往往具有某种业务上的联系,特别是那些实施纵向一体化战略的企业,要求各所属单位保持密切的业务联系。各所属单位之间业务联系越密切,就越有必要采用相对集中的财务管理体制。企业意欲采用集权型财务管理体制,除了企业管理高层必须具备高度的素质能力外,在企业内部还必须有一个能及时、准确地传递信息的网络系统。本题中描述的企业符合上述要求。

(二)集权与分权的成本与收益

【例题26·多选题】采用过度集权和过度分散都会产生相应的成本,下列属于集中所产生的成本有( )。

A.各所属单位积极性的损失

B.各所属单位资源利用效率的下降

C.各所属单位财务决策效率的下降

D.各所属单位财务决策目标及财务行为与企业整体财务目标的背离

【答案】AC

【解析】集中的“成本”主要是各所属单位积极性的损失和财务决策效率的下降;分散的“成本”主要是可能发生的各所属单位财务决策目标及财务行为与企业整体财务目标的背离以及财务资源利用效率的下降。集中的“利益”主要是容易使企业财务目标协调和提高财务资源的利用效率;分散的“利益”主要是提高财务决策效率和调动各所属单位的积极性。

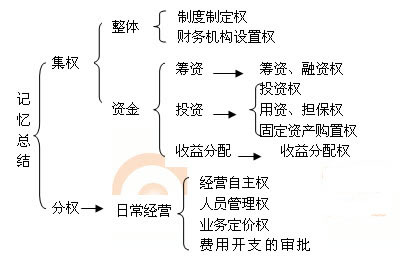

(三)集权与分权相结合型财务管理体制的一般内容

【例题27·多选题】某企业集团选择集权与分权相结合的财务管理体制,下列各项中,通常应当集权的有( )。(2011年)

A.收益分配权

B.财务机构设置权

C.对外担保权

D.子公司业务定价权

【答案】ABC

【解析】集权与分权相结合型财务管理体制具体应集中制度制定权,筹资、融资权,投资权,用资、担保权,固定资产购置权,财务机构设置权,收益分配权;分散经营自主权,人员管理权,业务定价权,费用开支审批权。

【例题28·单选题】某集团公司有A、B两个控股子公司,采用集权与分权相结合的财务管理体制,下列各项中,集团总部应当分权给子公司的是( )。(2012年)

A.担保权

B.收益分配权

C.投资权

D.日常费用开支审批权

【答案】D

【解析】采用集权与分权相结合的财务管理体制时,具体应集中制度制定权,筹资、融资权,投资权,用资、担保权,固定资产购置券,财务机构设置权,收益分配权;分散经营自主权、人员管理权、业务定价权、费用开支审批权。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>