2014年中级会计职称考试准考证打印专题>> 章节习题在线测试>>

2014年中级会计职称考试准考证打印专题>> 章节习题在线测试>>

【233网校福利大放送】:即日起,关注微信并转发点赞,马上送2014年中级会计职称最新独家资料!时间有限,赶紧行动起来!点击进入>>

终值和现值的计算

本篇知识点关系:财务管理 >> 第二章 财务管理基础 >> 第一节 货币时间价值 >> 终值和现值的计算

【考情分析】

考频:☆

【本节目录】

1.复利的终值和现值

2.年金终值和年金现值

【高频考点】:终值和现值的计算

终值又称将来值是现在一定量的资金折算到未来某一时点所对应的金额,通常记作F。现值,是指未来某一时点上的一定量资金折算到现在所对应的金额,通常记作P。现值和终值是一定量资金在前后两个不同时点上对应的价值,其差额即为资金的时间价值。现实生活中计算利息时所称本金、本利和的概念相当于资金时间价值理论中的现值和终值,利率(用i表示)可视为资金时间价值的一种具体表现;现值和终值对应的时点之间可以划分为n期(n≥1),相当于计息期。

(一)复利的终值和现值

复利计算方法是每经过一个计息期,要将该期所派生的利息加入本金再计算利息,逐期滚动计算,俗称“利滚利”。这里所说的计息期,是相邻两次计息的间隔,如年、月、日等。除非特别说明,计息期一般为一年。

1.复利终值

复利终值指一定量的货币,按复利计算的若干期后的本利怠和。复利终值的计算公式如下:

F=P(1+i)n

式中,(1+i)n为复利终值系数,记作(F/P,i,n);n为计息期。

2.复利现值

P=F/(1+i)n

式中,1/(1 + i )"为复利现值系数,记作(P /F , i,n ); n 为计息期。

(二)年金终值和年金现值

年金(ammity)是指间隔期相等的系列等额收付款。年金包括普通年金(后付年金)、预付年金(先付年金)、递延年金、永续年金等形式。普通年金是年金的最基本形式,它是指从第一期起,在一定时期内每期期末等额收付的系列款项,又称为后付年金。预付年金是栺从第一期起,在一定时斯内每期期初等额收付的系列款项,又称先付年金或即付本金。预付年金与普通年金的区别仅在于收付款时间的不同,普通年金发生在期末,而预付年金发生在期初。递延年金是指隔若干期后才开始发生的系列等额收付款项。永续年金是指无限期收付的年金,即一系列没有到期日的现金流。在年金中,系列等额收付的间隔期间只需要满足“相等” 的条件即可,间隔期间可以不是一年,例如每季末等额支付的债务利息也是年金。

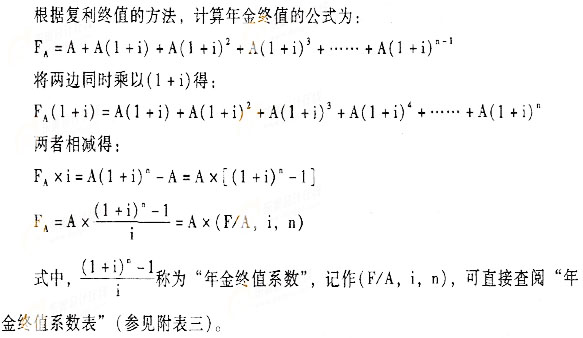

1. 年金终值

(1)普通年金终值

普通年金终值是指普通年金最后一次收付时的本利和,它是每次收付款项的复利终值之和。普通年金终值的计算实际上就是已知年金A ,求终值FA。

普通年金终值

(2)预付年金终值的计算

预付年金终值是指一定时期内每期期初等额收付的系列款项的终值。预付年金终值的计算公式为:

预付年金终值的计算

(3) 递延年金终值

递延年金现值是指间隔一定时期后每期期末或期初收人或付出的系列等额款项,按照复利计息方式折算的现时价值,即间隔一定时期后每期期末或期初等额收付资金的复利现值之和。递延年金的计算方法有三种:

计算方法一:先将递延年金视为n期普通年金,求出在递延期期末的普通年金现值,然后再折算到现在,即第0期价值:

PA = A ×(P /A , i,n )×(P/F,i,m)

式中,m为递延期,n 为连续收支期数,即年金期。

计算方法二:先计算 m+n 期年金现值,再减去 m 期年金现值:

PA = A × [(P/A,i,m+n)-(P/A,i ,m )]

计算方法三:先求递延年金终值再折现为现值:

PA = A ×(F/A,i,n)×(P/F,i,m +n)

(4)永续年金的现值

永续年金的现值可以看成是一个n无穷大时普通年金的现值,永续年金现值计算如下:

P(n→∞)=A[1-(1+i)-n]/i=A/i

当n趋向无穷大时,由于A、i都是有界量,(1+i)-n趋向无穷小,

因此P(n→∞)=A[1一(1+i)-n]/i趋向A/i。

3.年偿债基金的计算

年偿债基金是指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金。也就是为使年金终值达到既定金额的年金数额(即已知终值FA,求年金A )。在普通年金终值公式中解出A,这个A 就是年偿债基金。

年偿债基金的计算

4.年资本回收额的计算

年资本回收额是指在约定年限内等额回收初始投资本的余额。的计算实际上是已知普通年金现值PA,求年金A。

备考热点推荐:2014年中级会计师《财务管理》考前完美冲刺专题

2014年全真标准预测试卷在线模考 中级会计师历年真题及答案专题

233网校编辑推荐:2014年中级会计职称考前提分攻略,送2套押题及内部资料,讲师助您轻松通关! 点击免费试听>>