2014年中级会计职称考试准考证打印专题>> 章节习题在线测试>>

2014年中级会计职称考试准考证打印专题>> 章节习题在线测试>>

【233网校福利大放送】:即日起,关注微信并转发点赞,马上送2014年中级会计职称最新独家资料!时间有限,赶紧行动起来!点击进入>>

资产的风险及其衡量(1)

本篇知识点关系:财务管理 >> 第二章 财务管理基础 >> 第二节 风险与收益 >> 资产的风险及其衡量

【考情分析】

考频:☆

【本节目录】

1.风险的概念

2.风险衡量

3.风险对策

4.风险偏好

【高频考点】:资产的风险及其衡量

(一)风险的概念

从财务管理的角度看,风险就是企业在各项财务活动过程中,由于各种难以预料或无法控制的因素作用,使企业的实际收益与预计收益发生背离,从而蒙受经济损失的可能性。

(二)风险衡量

资产的风险是资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量。离散程度是指资产收益率的各种可能结果与预期收益率的偏差。衡量风险的指标主要有收益率的方差、标准差和标准离差率等。

1.概率分布

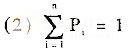

概率就是用百分数或小数来表示随机事件发生可能性及出现某种结果可能性大小的数值。所有可能结果出现的概率之和必定为1。因此,概率必须符合下列两个要求:

(1)0≤Pi≤1

概率分布

将随机事件各种可能的结果按一定的规则进行排列,同时列出各结果出现的相应概率,这一完整的描述称为概率分布。

概率分布有两种类型,一种是离散型分布,也称不连续的概率分布,其特点是概率分布在各个特定的点(指X值)上。另一种是连续型分布,其特点是概率分布在连续图像的两点之间的区间上。两者的区别在于,离续型分布中的概率是可数的,而连续型分布中的概率是不可数的。

2.期望值

期望值是一个概率分布中的所有可能结果,以各自相应的概率为权数计算的加权平均值,是加权平均的中心值,通常用符号E表示。期望收益反映预计收益的平均化,在各种不确定性因素影响下,它代表着投资者的合理预期。

3.离散程度

离散程度是用以衡量风险大小的统计指标。一般说来,离散程度越大,风险越大;离散程度越小,风险越小。本书主要介绍方差、标准离差和标准离差率三项指标。

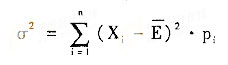

(1)方差

方差是用来表示随机变量与期望值之间的离散程度的一个数值。其计算公式为:

方差

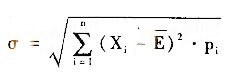

(2)标准离差

标准离差也叫均方差,是方差的平方根。其计算公式为:

标准离差

标准离差以绝对数衡量决策方案的风险,在期望值相同的情况下,标准离差越大,风险越大;反之,标准离差越小,则风险越小。

(3)标准离差率

标准离差率是标准离差同期望值之比。

备考热点推荐:2014年中级会计师《财务管理》考前完美冲刺专题

2014年全真标准预测试卷在线模考 中级会计师历年真题及答案专题

233网校编辑推荐:2014年中级会计职称考前提分攻略,送2套押题及内部资料,讲师助您轻松通关! 点击免费试听>>