三天的端午假期是不是很开心,很期待呢?今年的端午节,233网校中级会计学霸君除了跟大家道一声端午安康外,也提醒大家假期期间别忘了打卡学习考点哦!2022中级会计可不等人,留给大家的学习时间越来越短了,下面就和小编一起学习下2022中级会计《财务管理》第三章预算管理的考点内容吧!

本章主要介绍了预算的作用和类型,预算的编制方法,预算的编制、执行与考核等内容。本章题型可以出客观题,也可以出计算分析题。出题点主要集中在各类预算编制方法的含义及特点、 资金预算和预计财务报表的编制。本章每年考试的分值在 8 分左右。

以下为近三年本章真题考点出现频率及出题形式,这些多次出现的考点,正是考试的点,建议2022备考的考生们要牢牢掌握。

章节 | 真题考点 | 出现频率 | 出题形式 |

第一节预算管理概述 | 预算的分类 | 3 | 2020多选;2019单选、多选 |

第二节预算的编制方法与程序 | 预算的编制方法 | 5 | 2021单选、判断;2020单选;2019单选、判断 |

第三节预算编制 | 经营预算的编制 | 8 | 2021单选、多选;2020单选、判断;2019单选(3)、多选 |

财务预算的编制 | 8 | 2021单选(2)、多选(2);2020单选;2019单选(2)、综合 | |

第四节预算的执行与考核 | —— | —— | —— |

分析总结:本章题型可以出客观题,也可以出计算、综合题。本章每年考试的分值在8分左右。

中级会计《财务管理》第三章考情分析如下:

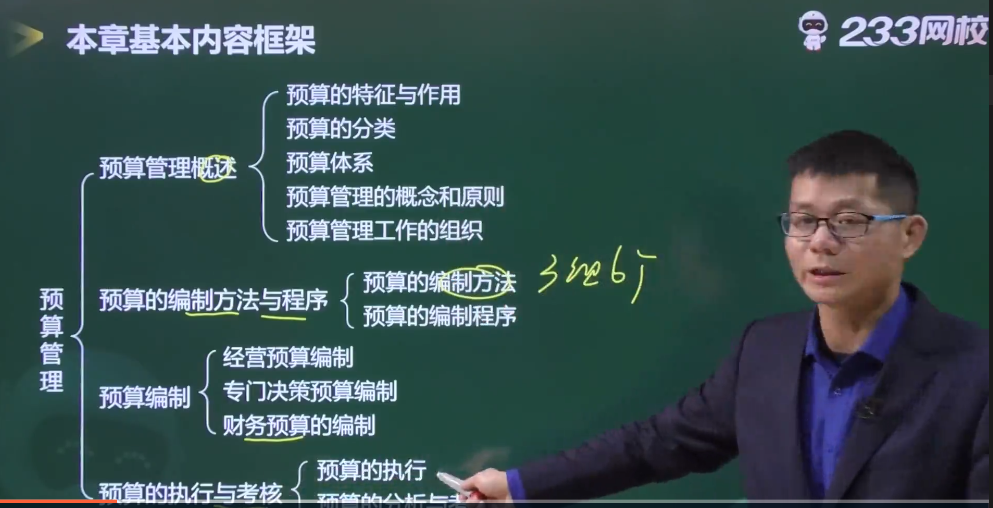

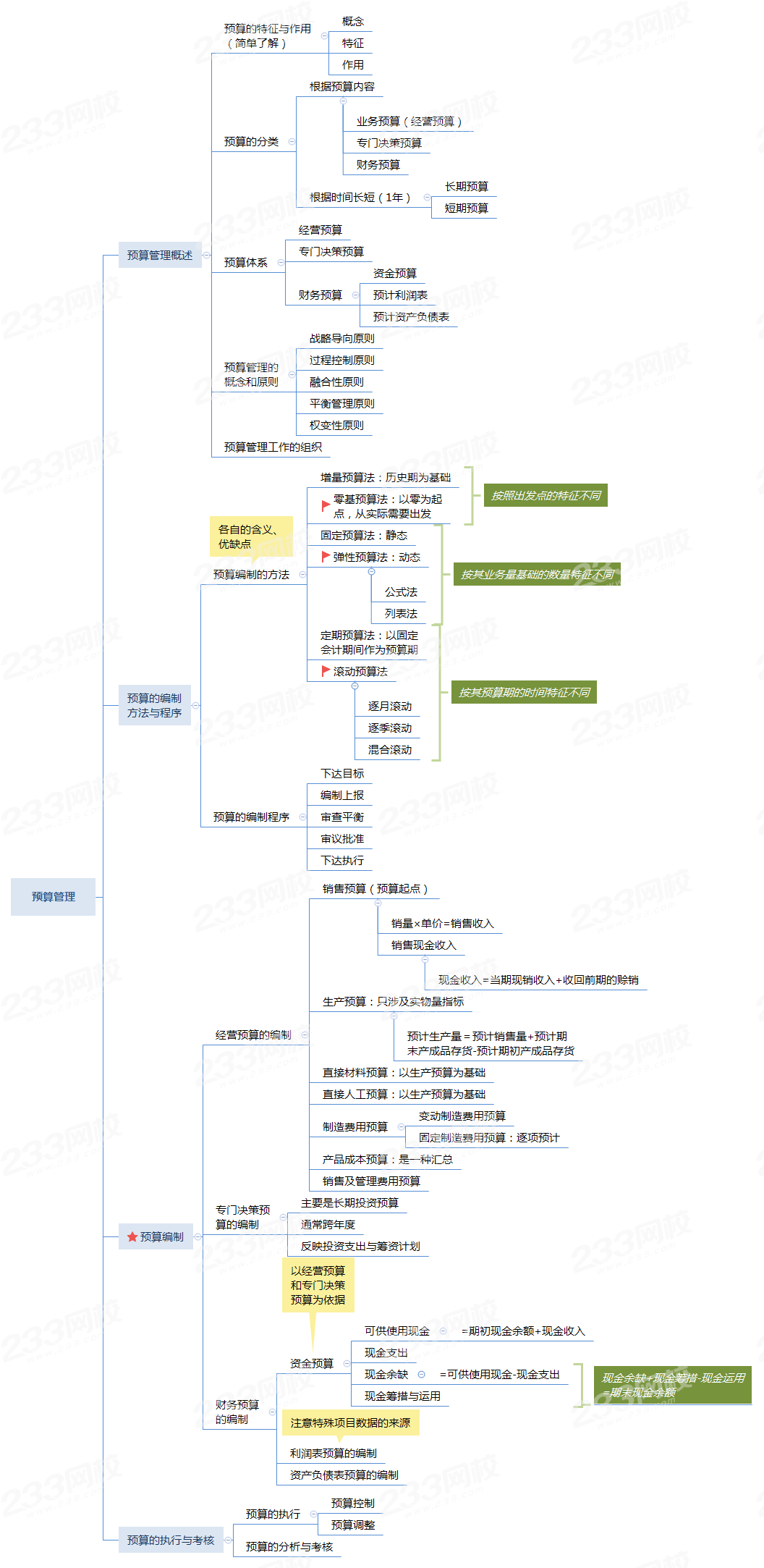

为了帮大家理清备考思路,熟悉本章节架构重要考点,有效备考。今天就来给各位考友们分享本章考点梳理思维导图。看下去,值得所有中级会计考生收藏记忆!

1、生产预算

预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货

【备注】

(1)预计销售量:来自销售预算。

(2)预计期末产成品存货=下期销售量×百分比。

(3)预计期初产成品存货=上期末产成品存货。

2、资金预算

(1)可供使用现金=期初现金余额+现金收入

(2)现金余缺=可供使用现金-现金支出

(3)期末现金余额=现金余缺+现金筹措-现金运用

3、直接材料预算

预计采购量=本期生产需用量+期末存量-期初存量

《财务管理》是一个应用性较强的课程,特别是计算量较大。因此,在通读教材的前提下,要多做一些练习题,把教材中及我们上课时讲的计算公式、计算表格、有关数据的来龙去脉弄懂,并能熟练、灵活应用。

【单选题】(2020年)某企业各季度销售收入有70%于本季度收到现金,30%于下季度收到现金。已知2019年年末应收账款余额为600万元,2020年第一季度预计销售收入1500万元,则2020年第一季度预计现金收入为( )万元。

【单选题】(2021年)下列关于专门决策预算的说法中,不正确的是( )。

A.专门决策预算主要是长期投资预算

B.编制依据是项目财务可行性分析资料以及企业筹资决策资料

C.与资金预算和预计资产负债表的编制无关

D.是编制资金预算和预计资产负债表的依据

【解析】专门决策预算主要是长期投资预算(又称资本支出预算),通常是指与项目投资决策相关的专门预算,它往往涉及长期建设项目的资金投放与筹集,并经常跨越多个年度。编制专门决策预算的依据,是项目财务可行性分析资料以及企业筹资决策资料。专门决策预算的要点是准确反映项目资金投资支出与筹资计划,它同时也是编制资金预算和预计资产负债表的依据。所以只有选项C说法不正确。

【多选题】(2021年)在企业编制的下列预算中,属于财务预算的有( )。

A.制造费用预算

B.资本支出预算

C.预计资产负债表

D.预计利润表

【解析】财务预算是指与企业资金收支、财务状况或经营成果等有关的预算,包括资金预算、预计资产负债表和预计利润表等。

【判断题】(2021年)与增量预算法相比,采用零基预算法编制预算的工作量较大,成本较高。( )

【解析】零基预算法的缺点主要有:工作量较大,成本较高。

2022年中级会计师考试时间越来越紧,专业的师资团队来总结学习规律和应考技巧,可以节约大量盲目摸索的时间。没有自控力,培训班的班主任老师来鞭策你,鼓励你,帮你合理安排自己的时间。 0元领课,先来免费试听学习>>

温馨提示:文章由作者233网校-lq独立创作完成,未经著作权人同意禁止转载。