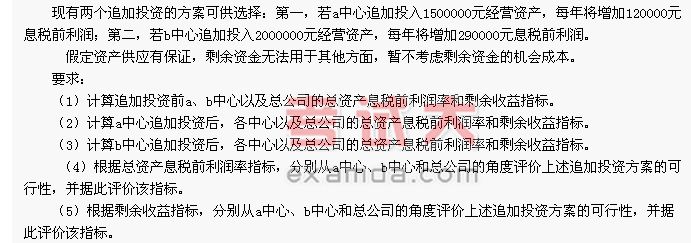

某公司下设a、b两个投资中心,有关资料见下表:

单位:万元

投资中心a中心b中心总公司

息税前利润120000450000570000

经营总资产平均占用额200000030000005000000

总公司规定的总资产息税前利润率10%10%

答案:

(1)追加投资前:

a中心的总资产息税前利润率=120000/2000000×100%=6%

b中心的总资产息税前利润率=450000/3000000×100%=15%

a中心的剩余收益=120000-2000000×10%=-80000(元)

a中心的剩余收益=450000-3000000×10%=150000(元)

总公司的总资产息税前利润率=×100%=11.4%

总公公司的剩余收益=-80000+150000=70000(元)

(2)追加投资于a中心:

a中心的总资产息税前利润率=×100%=6.86%

a中心的剩余收益=120000+120000-(2000000+1500000)×10%=-110000(元)

b中心的指标不变。

总公司的总资产息税前利润率 =×100%=10.6%

总公司剩余收益=-110000+150000=40000(元)

(3)追加投资于b中心:

b中心的总资产息税前利润率=×100%=14.8%

b中心的剩余收益=(450000+290000)-(3000000+2000000)×10%=240000(元)

a中心的指标不变。总公司的总资产息税前利润率=×100%=12.29%

总公司剩余收益=(120000+450000+290000)-(2000000+3000000+2000000)×10%=160000(元)

(4)从投资利润率指标看:

如果a中心追加投资,将使其总资产息税前利润率增加0.86%(6.86%-6%),该中心会认为该投资方案具有可行性,但从总公司的角度看,总资产息税前利润率下降了0.8%(11.4%-10.6%),可见,a中心追加投资的方案是不可行的。

如果b中心追加投资,将使其总资产息税前利润率减少0.2%(15%-14.8%),该中心会认为该投资方案是不可行的,但从总公司的角度看,总资产息税前利润率上升了0.89%(12.29%-11.4%),可见,b中心追加投资的方案是可行的。

由此可见,采用总资产息税前利润率作为投资中心的考核指标,将导致下级投资中心与总公司的利益不一致。

(5)从剩余收益指标看:

如果a中心追加投资,将使其剩余收益减少30000元,使总公司的剩余收益也减少了30000元,可见,无论从a中心,还是从总公司的角度,这个方案都是不可行的。

如果b中心追加投资,将使该中心和总公司的剩余收益都增加90000元,该方案是可行的。

由此可见,采用剩余收益作为投资中心的考核指标,将使下级投资中心与总公司的利益相一致。