四、计算题(4×5=20分,要求计算的题目必须有计算步骤,计算结构除特殊要求外保留2位小数,要求解析、分析和说明理由的题目必须配以文字说明)

1.(股票三阶段模型)(1)某上市公司2006年息税前利润10000万元,所得税率30%;(2)公司发行普通股股票3000万股;负债2000万元(全部为长期债务),年利息率10%,假定发行证券的筹资费用忽略不计;(3)股利支付率40%(4)假设在2006年的基础上,2007~2009年每年股利增长率为20%,2010年增长率5%,2011年以及以后各年保持其净收益水平不变;(5)公司未来没有增发普通股和优先股的计划;该公司股票的β系数为1.2,国债收益率为6%,股票市场风险溢价率为10%。

要求(1)计算公司2006年净利润;

(2)计算该公司2006年每股净利润;

(3)计算该公司2006年每股股利;

(4)计算投资该公司股票的投资者期望收益率;

(5)计算该公司股票的内在价值;

(6)如果目前每股市价3.25元,投资者可否购买?

2.(应收账款信用政策)某企业2006年A产品销售收入为4000万元,总成本为3000万元,其中固定成本为600万元。2007年该企业有两种信用政策可供选用:甲方案给予客户50天信用期限(n/50),预计销售收入为5000万元,货款将于第50天收到,其信用成本为140万元;乙方案的信用政策为(2/10,1/20,n/90),预计销售收入为5400万元,将有30%的货款于第10天收到,20%的货款于第20天收到,其余50%的货款于第90天收到(前两部分货款不会产生坏账,后一部分货款的坏账损失率为该部分货款的4%),收账费用为50万元。该企业A产品销售额的相关范围为3000~6000万元,企业的资金成本率为8%(为简化计算,本题不考虑增值税因素)。

要求:(1)计算该企业2006年的下列指标:①变动成本总额;②以销售收入为基础计算的变动成本率。

(2)计算乙方案的下列指标:①应收账款平均收账天数;②应收账款平均余额;③维持应收账款所需资金;④应收账款机会成本;⑤坏账成本;⑥采用乙方案的信用成本。(3)计算以下指标:①甲方案的现金折扣;②乙方案的现金折扣;③甲乙两方案信用成本前收益之差;④甲乙两方案信用成本后收益之差。(4)为该企业作出采取何种信用政策的决策,并说明理由。(本文由北京安通学校提供欢迎阅读)

3.(成本差异计算)某企业本月制造费用有关资料如下:固定制造费用和变动制造费用预算分别为40000元和50000元;实际发生固定制造费用和变动制造费用预算分别为49680元和40320元;实际产量标准工时10000小时,预计产量标准工时9800小时,实际工时9200小时。

要求:计算分析制造费用的成本差异。

4.(杠杆指标计算与风险分析)某公司2006年末净资产3000万元,产权比率为1,普通股1500万股,负债全部为利率为9%的长期借款。公司所得税率为30%,预计增加的负债利率为10%。固定成本为150万元。公司不准备改变资本结构且不发行新股票,请你协助公司作好明年的财务安排:

(1)计划2007年每股现金股利为0.1元;

(2)计划新增项目共计需要资金360万元;

要求:(1)计算该公司的息税前利润

(2)确定新增资金后该公司的经营杠杆系数、财务杠杆系数和复合杠杆系数

五、综合题(本类试题有2小题,第1小题15分,第2小题10分。要求计算的题目必须有计算步骤,计算结构除特殊要求外保留2位小数,要求解析、分析和说明理由的题目必须配以文字说明)

1.(项目投资与资本成本)

某企业计划进行项目投资,现有A、B方案供选择,有关资料如下:

A项目原始投资为200万元,全部于建设起点一次性投入,其中固定资产投资160万元,流动资金投资40万元,全部于建设期点投入,该项目经营期3年,期满残值10万元;预计投产后年营业收入150万元,不包括财务费用的年总成本费用70万元,营业税金及附加10万元。

B项目原始投资220万元,其中固定资产投资120万元,无形资产投资30万元,固定资产和无形资产投资与建设起点一次性发生,建设期2年,期间发生资本化利息15万元计入固定资产原值,流动资金70万元于项目完工时投入。该项目运营期5年,固定资产残值预计5万元,无形资产自项目投产后5年摊销完毕。该项目投产后每年营业收入190万元,年经营成本80万元,年营业税金及附加10万元(本文由北京安通学校提供欢迎阅读)。

该企业固定资产直线法计提折旧,流动资金于终结点一次性收回,所得税率为30%。项目所需要的资金其中100万元可利用公司股票资金:当前短期国债利率为3%,该公司股票β系数1.5,证券市场风险溢价率为10%。

A项目所需要的债务资金向银行借款,利率8%;B项目所需要的债务资金通过发行面值为1000元,发行价为1200元的1000张,各种筹资方式手续费忽略不计

要求:(1)计算A、B项目各年的所得税前和所得税后净现金流量。

(2)如果A、B项目贴现率分别为12%和16%,计算各方案净现值;

(3)如果AB方案互斥,应接受哪个方案?

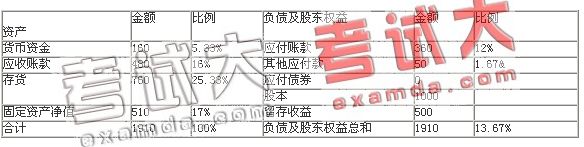

2.(报表分析)某公司2006年营业收入为3000万元,如果2007年营业收入不超过5000万元,货币资金、应收账款、存货、固定资产、应付账款及其他流动负债与营业收入存在稳定百分比。2006年公司资产负债表如下:

该公司2006年资金由普通股(1000万股,面值1元)1000万元和流动负债组成。2007年公司销售收入预计增长40%,营业净利润率为10%,公司按0.2元/股执行固定股利政策。2007年对外筹资债券解决,发行面值1000元,发行价950元,3年期票面利率为10%的每年付息一次的债券,债券筹资费率2%,所得税率33%。

要求(1)计算20067年净利润与应向投资者投资者分配的利润;

(2)用比率分析法计算2007年公司外部融资;

(3)计算债券筹资成本;

(4)编制2007年预计资产负债表。