2009хЙДфИчКЇфМшЎЁшшЏфИчКЇшДЂхЁчЎЁччЌЌфИчЋ шЏОхчЛфЙ

хушЎЁчЎхцщЂ

1. цITх ЌхИххЄчЇшЕхх ЌшЎОхЄяМяМцщцЏ10хЙДяМхшЎОхЙДхЉчцЏ10%яМхКчЇцЙцхКфЛЅфИх чЇфЛцЌОцЙцЁяМ

яМ1яМчЋхГфЛх ЈщЈцЌОщЁЙх БшЎЁ20фИх яМ

яМ2яМфЛчЌЌ4хЙДхМхЇцЏхЙДхЙДхфЛцЌО4фИх яМшГчЌЌ10хЙДхЙДхчЛцяМ

яМ3яМчЌЌ1хА8хЙДцЏхЙДхЙДцЋцЏфЛ3фИх яМчЌЌ9хЙДхЙДцЋцЏфЛ4фИх яМчЌЌ10хЙДхЙДцЋцЏфЛ5фИх у

шІцБяМщшПшЎЁчЎшЏЗфН фЛЃфИКщцЉщцЉхЊфИчЇфЛцЌОцЙцЁцЏшОхчЎяМ

уцЃчЁЎчцЁу

чЇфЛцЌОцЙцЁцЏфЛцЌОщЁЙччАхМцЏ20фИх яМ

чЌЌфКчЇфЛцЌОцЙцЁцЏфИфИЊщхЛЖхЙДщцБчАхМчщЎщЂяМцЌЁцЖфЛхчхЈчЌЌххЙДхЙДххГчЌЌфИхЙДхЙДцЋяМцфЛЅщхЛЖццЏ2хЙДяМчщЂцЏфЛчцЌЁцАцЏ7цЌЁяМцфЛЅяМ

PяМ4×яМP/AяМ10%яМ7яМ×яМP/FяМ10%яМ2яМяМ16.09яМфИх яМ

цш PяМ4×[яМP/AяМ10%яМ9яМяМяМP/AяМ10%яМ2яМ]яМ16.09яМфИх яМ

чЌЌфИчЇфЛцЌОцЙцЁяМцЄцЙцЁфИх8хЙДцЏцЎщхЙДщчщЎщЂяМхчфИЄхЙДхБфКфИцЌЁцЇцЖфЛцЌОщЁЙяМцфЛЅяМ

PяМ3×яМP/AяМ10%яМ8яМяМ4×яМP/FяМ10%яМ9яМ+5×яМP/FяМ10%яМ10яМ

яМ19.63яМфИх яМ

х фИКфИчЇфЛцЌОцЙцЁфИяМчЌЌфКчЇфЛцЌОцЙцЁччАхМхАяМцфЛЅхКхНщцЉчЌЌфКчЇфЛцЌОцЙцЁу

учЅ шЏ чЙухГфЛхЙДщчАхМ,хЄхЉччАхМхчЛхМ,цЎщхЙДщчАхМ

2. хЗВчЅяМAх ЌхИцшДфЙАцх ЌхИхКхИфНфИКщПццшЕяМцчЎццшГхАццЅяМяМшІцБчхП шІцЖччфИК6%у

чАцфИхЎЖх ЌхИхцЖхшЁ5хЙДцяМщЂхМхфИК1000х чхКхИяМх ЖфИяМ

чВх ЌхИхКхИччЅЈщЂхЉчфИК8%яМцЏхЙДфЛцЏфИцЌЁяМхАцшПцЌяМхКхИхшЁфЛЗц МфИК1041х яМ

фЙх ЌхИхКхИччЅЈщЂхЉчфИК8%яМххЉшЎЁцЏяМхАцфИцЌЁшПцЌфЛцЏяМхКхИхшЁфЛЗц МфИК1050х яМ

фИх ЌхИхКхИччЅЈщЂхЉчфИКщЖяМхКхИхшЁфЛЗц МфИК750х яМхАццщЂхМшПцЌу

щЈхшЕщцЖщДфЛЗхМчГЛцАхІфИяМ

шІцБяМ

яМ1яМ шЎЁчЎAх ЌхИшДх ЅчВх ЌхИхКхИчфЛЗхМхцЖччу

яМ2яМ шЎЁчЎAх ЌхИшДх ЅфЙх ЌхИхКхИчфЛЗхМхцЖччу

яМ3яМ шЎЁчЎAх ЌхИшДх ЅфИх ЌхИхКхИчфЛЗхМу

яМ4яМ ц ЙцЎфИшПАшЎЁчЎчЛцяМшЏфЛЗчВуфЙуфИфИчЇх ЌхИхКхИцЏхІх ЗццшЕфЛЗхМяМхЙЖфИКAх ЌхИххКшДфЙАфНчЇхКхИчхГчу

яМ5яМшЅAх ЌхИшДфЙАхЙЖццчВх ЌхИхКхИяМ1хЙДххАх ЖфЛЅ1050х чфЛЗц МхКхЎяМшЎЁчЎшЏЅщЁЙцшЕцЖччу

уцЃчЁЎчцЁу

учЅ шЏ чЙухКхИхх ЖшЏфЛЗ

учцЁшЇЃцу

яМ1яМ шЎЁчЎAх ЌхИшДх ЅчВх ЌхИхКхИчфЛЗхМхцЖччу

чВх ЌхИхКхИчфЛЗхМ=1000×8%×яМP/AяМ6%яМ5яМ+1000×яМP/FяМ6%яМ5яМ

=80×4.2124+1000×0.7473=336.992+747.3=1084.29(х )

шЎОхЉчфИК7%

1000×8%×яМP/AяМ7%яМ5яМ+1000×яМP/FяМ7%яМ5яМ

=328+713=1041(х )

цфЛЅчВх ЌхИхКхИчцЖчч=7%

яМ2яМ шЎЁчЎAх ЌхИшДх ЅфЙх ЌхИхКхИчфЛЗхМхцЖччу

фЙх ЌхИхКхИчфЛЗхМ=яМ1000×8%×5+1000яМ×яМP/FяМ6%яМ5яМ

=1400×0.7473=1046.22(х )

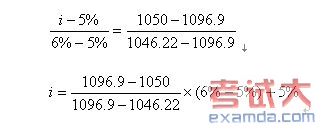

хНхЉчфИК5%цЖяМ

фЙх ЌхИхКхИчфЛЗхМ=1000×8%×5+1000яМ×яМP/FяМ5%яМ5яМ

=1400×0.7835=1096.9(х )

шПчЈх хЗЎцГ

цБхОi=5.93%

цфЛЅфЙх ЌхИхКхИчцЖчч=5.93%

яМ3яМшЎЁчЎAх ЌхИшДх ЅфИх ЌхИхКхИчфЛЗхМу

фИх ЌхИхКхИчфЛЗхМ=1000×яМP/FяМ6%яМ5яМ=1000×0.7473=747.3х

яМ4яМ чБфКчВх ЌхИхКхИчфЛЗхМщЋфКх ЖхшЁфЛЗяМцфЛЅчВх ЌхИхКхИх ЗццшЕфЛЗхМяМшфЙх ЌхИхфИх ЌхИхКхИчфЛЗхМхфНфКх ЖхшЁ

фЛЗяМцфЛЅфИх ЗццшЕфЛЗхМу

яМ5яМшЅAх ЌхИшДфЙАхЙЖццчВх ЌхИхКхИяМ1хЙДххАх ЖфЛЅ1050х чфЛЗц МхКхЎяМшЎЁчЎшЏЅщЁЙцшЕцЖччу

цшЕцЖчч=[яМ1050-1041яМ+80]/1041=8.55%

3. ццшЕш ххЄшДфЙАфИхЅхх ЌчЈцПяМцфИфИЊфЛцЌОцЙцЁхЏфОщцЉяМ

яМ1яМчВцЙцЁяМфЛчАхЈшЕЗцЏхЙДхЙДхфЛцЌО10фИх яМшПчЛцЏфЛ5хЙДяМх БшЎЁ50фИх у

яМ2яМфЙцЙцЁяМфЛчЌЌ3хЙДшЕЗяМцЏхЙДхЙДхфЛцЌО12фИх яМшПчЛцЏфЛ5хЙДяМх БшЎЁ60фИх у

яМ3яМфИцЙцЁяМфЛчАхЈшЕЗцЏхЙДхЙДцЋфЛцЌО11.5фИх яМшПчЛцЏфЛ5хЙДяМх БшЎЁ57.5фИх у

ххЎшЏЅх ЌхИшІцБчцшЕцЅщ ЌчфИК10%яМщшПшЎЁчЎшЏДцхКщцЉхЊфИЊцЙцЁу

уцЃчЁЎчцЁу

чВцЙцЁяМфЛцЌОцЛчАхМ=10×[яМP/AяМ10%яМ5-1яМ+1]

=10×яМP/AяМ10%яМ5яМяМ1+10%яМ

=10×3.791×яМ1+10%яМ

=41.7яМфИх яМ

фЙцЙцЁяМфЛцЌОцЛчАхМ=12×яМP/AяМ10%яМ5яМ×яМP/FяМ10%яМ1яМ

=12×3.791×0.909

=41.35яМфИх яМ

фИцЙцЁяМфЛцЌОцЛчАхМ=11.5×яМP/AяМ10%яМ5яМ

=11.5×3.791

=43.6яМфИх яМ

щшПшЎЁчЎхЏчЅяМфЙцЙцЁччАхМяМшЏЅх ЌхИхКхКщцЉфЙцЙцЁу

учЅ шЏ чЙухЄхЉччАхМхчЛхМ,хЙДщчЛхМххЙДщчАхМ

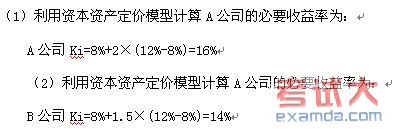

4. ццшЕш ххЄцшЕшДфЙАшЁчЅЈяМчАцAуBфИЄхЎЖх ЌхИхЏфОщцЉяМфЛAуBх ЌхИчцх ГфМшЎЁцЅшЁЈхшЁЅх шЕцфИшЗчЅяМ2007хЙДAх ЌхИхцОчцЏшЁшЁхЉфИК5х яМшЁчЅЈцЏшЁхИфЛЗфИК30х яМ2007хЙДBх ЌхИхцОчцЏшЁшЁхЉфИК2х яМшЁчЅЈцЏшЁхИфЛЗфИК20х ущЂцAх ЌхИцЊцЅхЙДхКІх шЁхЉцхЎяМщЂцBх ЌхИшЁхЉхАцчЛхЂщПяМхЙДхЂщПчфИК4%яМххЎчЎхц щЃщЉцЖччфИК8%яМхИхКфИццшЁчЅЈчхЙГхцЖччфИК12%яМAх ЌхИшЁчЅЈчЮВчГЛцАфИК2яМBх ЌхИшЁчЅЈчЮВчГЛцАфИК1.5у

шІцБяМ

яМ1яМшЎЁчЎAх ЌхИшЁчЅЈчхП шІцЖччфИКхЄхАяМ

яМ2яМшЎЁчЎBх ЌхИшЁчЅЈчхП шІцЖччфИКхЄхАяМ

яМ3яМщшПшЎЁчЎшЁчЅЈфЛЗхМхЙЖфИшЁчЅЈхИфЛЗчИцЏшОяМхЄцфИЄх ЌхИшЁчЅЈцЏхІхКхНшДфЙАу

яМ4яМшЅцшЕшДфЙАфИЄчЇшЁчЅЈх100шЁяМшЏЅцшЕчЛхччЛМхЮВчГЛцАу

яМ5яМшЅцшЕшДфЙАфИЄчЇшЁчЅЈх100шЁяМшЏЅцшЕчЛхцшЕфККшІцБчхП шІцЖччфИКхЄхАяМ

яМ6яМшЅцчЎщПцццAх ЌхИшЁчЅЈяМхцццЖччфИКхЄхА?

яМ7яМшЅцчЎщПцццBх ЌхИшЁчЅЈяМхцццЖччфИКхЄхА?

учцЁшЇЃцу

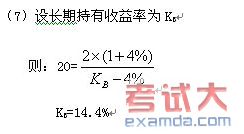

яМ3яМAх ЌхИчшЁчЅЈфЛЗхМ=5/16%=31.25яМх /шЁяМ

чБфКAуBх ЌхИчшЁчЅЈфЛЗхМхЄЇфКх ЖхИфЛЗяМцфЛЅхКшЏЅшДфЙАу

яМ5яМцшЕчЛхчхП шІцЖчч=8%+1.8×(12%-8%)=15.2%

яМ6яМшЎОщПццццЖччфИКKA

хяМ30=5/KA

KA=5/30=16.67%

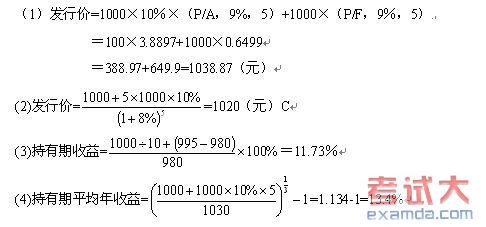

5. Aх ЌхИххЄхЈ2006хЙД1ц1цЅхшЁ5хЙДцхКхИяМщЂхМ1000х яМчЅЈщЂхЉч10%яМ

шІцБяМ

яМ1яМхшЎОфКцЏхЙД12ц31цЅфЛцЏяМхАццЖфИцЌЁцЌу2006хЙД1ц1цЅщшхИхКхЉчфИК9%яМшЏЅхКхИчхшЁфЛЗц МхКхЎфИКхЄхАяМ

яМ2яМхшЎОфМфИхЈхКхИфККцццх фИшЎЁчЎхЉцЏяМхАццчЅЈщЂхПшПцЌщфЛцЏяМ2006хЙД1ц1цЅхИхКхЉчфИК8%,шЏЅхКхИчхшЁфЛЗц МхКфИКхЄхАяМ

яМ3яМхшЎОфКцЏхЙД12ц31цЅфЛцЏяМхАццЖфИцЌЁцЌяМццшЕш яМхЈ2007хЙД5ц31цЅфЛЅцЏхМ 980х фЛЗц МшДфЙАфИщЋхКхИ10хМ яМфК2007хЙД12ц31цЅцЖхАхКхИхЉцЏ1000х яМхНцЅфЛЅцЏхМ 995х чфЛЗц МххКяМшЏЗшЎЁчЎшЏЅхКхИццфККцццщДчцЖччу

яМ4яМхшЎОфКхАццЖфИцЌЁшПцЌфЛцЏяМццшЕш хЈ2008ц1ц1цЅфЛЅ1030х шДх Ѕ10хМ яМххЄццхАцяМхшЏЅхКхИцццхЙДхЙГхцЖчфИКу

учЅ шЏ чЙухКхИхх ЖшЏфЛЗ

учцЁшЇЃцу

чИх ГцЈш

- 2017хЙДфИчКЇфМшЎЁхИушДЂхЁчЎЁчуц ИхПшчЙшЎчЛшЅ(1) 2017-01-16

- 2017хЙДфИчКЇфМшЎЁхИушДЂхЁчЎЁчуцщщЂяМшЕфКЇчщЃщЉхх ЖшЁЁщ 2017-01-03

- 2017хЙДфИчКЇфМшЎЁхИушДЂхЁчЎЁчуцщщЂяМшЕцЌшЕфКЇхЎфЛЗцЈЁх 2017-01-03

- 2017хЙДфИчКЇфМшЎЁхИушДЂхЁчЎЁчуцщщЂяМфИхЁщЂчЎччМхЖ 2017-01-01

ЭјаЃПЮГЬ

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖЛсМЦЪЕЮёОЋНВАр | СјЖЙЖЙ зЏаР СѕЪЄЛЈ |

ЃЄ300 / ЃЄ300 |  |

БЈУћ |

| 2017ФъжаМЖОМУЗЈОЋНВАр | ЛЦеТСю ТНжаБІ |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| 2017ФъжаМЖВЦЮёЙмРэОЋНВАр | ДЂГЩБј И№Йугю |

ЃЄ300 / ЃЄ300 | |

БЈУћ |