四、计算分析题

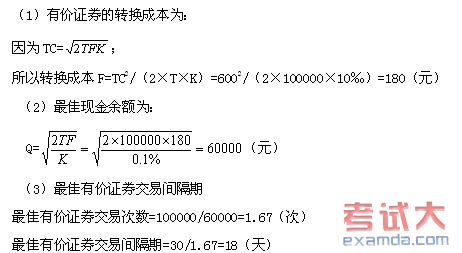

1. 某企业每月平均现金需要量为100000元,有价证券的月利率为10‰,假定企业现金管理相关总成本控制目标为600元。

要求:(1)计算有价证券的转换成本的限额;

(2)计算最低现金余额;

(3)计算最佳有价证券交易间隔期。(假设一个月按30天计算。)

【正确答案】

【知识点】最佳现金持有量的确定——存货模式

2. 某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,N/60),其变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失率为4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣。一年按360天计算。

要求计算:

(1)信用成本前收益。

(2)平均收账期。

(3)应收账款机会成本。

(4)现金折扣成本。

(5)信用成本后收益。

【正确答案】

(1)信用成本前收益=6000-6000×65%=2100(万元)

(2)平均收账期=70%×10+10%×20+20%×60=21(天)

(3)应收账款机会成本=6000/360×21×65%×8%=18.2(万元)

(4)现金折扣成本=6000×(70%×2%+10%×1%)=90(万元)

(5)信用成本后收益=2100-(18.2+90+70+6000×4%)=1681.8(万元)。

【知识点】信用条件的决策

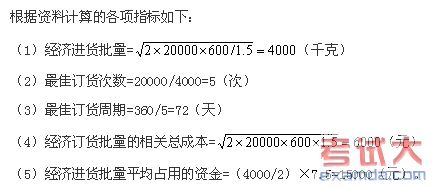

3. 资料:某企业每年需要耗用甲材料20000千克,该材料的单位采购成本为7.5元,单位储存成本为1.5元,平均每次订货成本600元。

要求:根据上述资料计算:

(1)经济订货批量;

(2)最佳订货次数;

(3)最佳订货周期;

(4)经济订货批量的相关总成本;

(5)经济进货批量平均占用的资金。

【正确答案】