46、根据以下资料,回答46-57题。

甲企业计划利用一笔长期资金投资购买股票。现有M公司股票和N公司股票可供选择,甲企业只准备投资一家公司股票。已知M公司股票现行市价为每股9元,上年每股股利为0.15元,预计以后每年以6%的增长率增长。N公司股票现行市价为每股7元,上年每股股利为0.60元,股利分配政策将一贯坚持固定股利政策。甲企业所要求的投资必要报酬率为8%。要求:

利用股票估价模型,分别计算M、N公司股票价值。

47、 代甲企业作出股票投资决策。

48、根据以下资料,回答48-59题。

ABC公司目前的财务杠杆系数为1.5,税后利润为420万元,所得税税率为25%。公司全年固定成本和费用总额为2280万元,其中公司当年年初平价发行了一种债券,发行债券数量为10000张,债券年利息为当年利息总额的40%,发行价格为1000元/张,该债券的期限为5年,每年付息一次。

要求:

计算当年利息总额;

49、 计算当年利息保障倍数;

50、 计算经营杠杆系数;

51、 计算债券筹资的资本成本(一般模式);

52、 若预计年度销售额增长20%,公司没有增发普通股的计划,且没有优先股,则预计年度的税后净利润增长率为多少。

53、根据以下资料,回答53-64题。

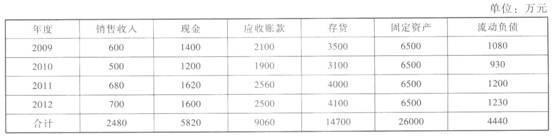

某企业2009~2012年度的年销售收入与有关情况如下.

假设企业的流动负债均为经营性负债。要求:

采用高低点法建立资金预测模型,并预测当2013年销售收入为800万元时企业的资金需要总量。

54、 计算2013年比2012年增加的资金数量。

55、 若该企业2013年销售净利率为10%,利润留存率为50%,计算企业需从外部筹集的资金。

56、根据以下资料,回答56-67题。

E公司运用标准成本系统控制甲产品的成本。

甲产品每月正常生产量为500件,每件产品直接材料的标准用量为6公斤,每公斤的标准价格为1.5元;每件产品标准耗用工时为4小时,每小时标准工资率为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。

本月实际生产了440件,实际材料价格1.6元/公斤,全月实际耗用3250公斤;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。

要求:

编制甲产品标准成本卡。

57、 计算和分解产品标准成本差异(固定制造费用成本差异按三差异法计算)。