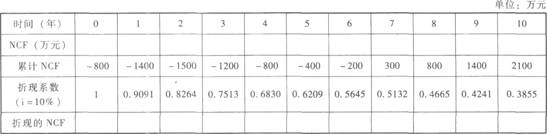

46、已知甲投资项目投资期投入全部原始投资,其累计各年税后净现金流量如表所示:

要求:计算甲项目下列相关指标

(1)填写表中甲项目各年的NCF和折现的NCF;

(2)计算甲投资项目的静态回收期和报考回收期;

(3)计算甲项目的净现值。

47、某企业今年销售收入为1000万元,销售净利率为20%,该公司的普通股股数为50万股,目前每股市价25元,公司计划下年每季度发放现金股利每股0.25元。下年度资金预算需700万元,按资产负债率50%的比例筹资。要求:

(1)计算每股收益;

(2)计算市盈率;

(3)计算公司下年尚需从外部筹措的权益资金为多少?

48、 假定某公司有价证券的年利率为9%,每次固定转换成本为50元,公司认为任何时候其银行活期存款及现金余额均不能低于1 000元,又根据以往经验测算出现金余额波动的标准差为800元。

要求:

(1)指出或计算下列指标:以日为基础计算的现金机会成本、最低控制线、回归线、最高控制线;

(2)假设目前现金余额为20000元,此时企业应出售还是购买有价证券,金额为多少?

49、某企业生产甲产品,实际产量为9600件,实际工时为17280小时,实际变动制造费用与固定制造费用分别为88128元和200000元。本月预算产量为8000件,单位工时标准为1.6小时/件,标准变动制造费用分配率为4元/小时,标准固定制造费用分配率为6.4元/小时。

要求:

(1)计算单位产品的变动制造费用标准成本。

(2)计算单位产品的固定制造费用标准成本。

(3)计算变动制造费用效率差异。

(4)计算变动制造费用耗费差异。

(5)运用两差异分析法计算固定制造费用成本差异。

(6)运用三差异分析法计算固定制造费用成本差异,并进行分析。