46、K公司原持有甲、乙、丙三种股票构成证券组合,它们的β系数分别为2.0、1.5、1.0;它们在证券组合中所占比重分别为60%、30%和10%,市场上所有股票的平均收益率为12%,

无风险收益率为10%。该公司为降低风险,售出部分甲股票,买入部分丙股票,甲、乙、丙三种股票在证券组合中所占比重变为20%、30%和50%,其他因素不变。

要求:

(1)计算原证券组合的β系数;

(2)判断新证券组合的预期收益率达到多少时,投资者才会愿意投资。

47、通达公司为A股上市公司,2013年为调整产品结构,公司拟分两阶段投资建设某特种钢生产线,以填补国内空白。该项目第-期计划投资额为10亿元,第二期计划投资额为5.05亿元,公司制定了发行分离交易可转换公司债券的融资计划。

经有关部门批准,公司于2013年2月1日按面值发行了1010万张、每张面值100元的分离交易可转换公司债券,支付发行费用1000万元,债券期限为5年,票面利率为1%(如果单独按面值发行-般公司债券,票面年利率需要设定为6%),按年计息。同时,每张债券的认购人获得公司派发的20份认股权证,该认股权证为欧式认股权证,行权比例为2:1。认股权证存续期为24个月(即2013年2月1日至2015年2月1日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

要求:

(1)计算认股权证的行权价格;

(2)回答公司发行分离交易可转换债券的主要目标和主要风险是什么?

(3)回答为了实现第二次融资目标,应当采取的具体财务策略有哪些?

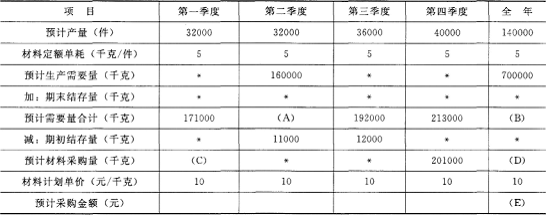

48、风华公司是台湾的-家塑料玩具生产企业,成立于1956年,产品主要的市场是大陆内地,产品只消耗-种材料。2012年第4季度按定期预算法编制2013年的企业材料预算,部分预算资料如下:

资料-:2013年年初的预计结存量为12000千克,各季度末的预计结存量数据如下表所示。

2013年各季度末材料预计结存量

|

季度 |

|

|

|

四 |

|

材料(千克) |

11000 |

12000 |

12000 |

13000 |

2013年度材料的采购预算

要求:

(1)确定风华公司材料采购预算表中用字母表示的项目数值;

(2)计算风华公司第-季度预计采购现金支出和第四季度末预计应付账款金额。

49、甲公司只生产和销售A产品,已知单位产品的直接材料、直接人工、变动制造费用分别为150、120和100元,固定制造费用为300000元。产品销售费用符合Y=100000+50X的函数式,年固定管理费用为100000元。

该公司使用的生产线是5年前取得的,现在已达报废的程度,因此,公司决定更换新设备。有两个方案可供选择:-是购买和现有生产线相同的设备,使用此设备,预计各项成本费用保持不变。二是购买-条新型号的生产线,由于其自动化程度较高,可以使单位直接人工成本降低20元,同时,每年增加折旧300000元,其余成本费用保持不变。

公司销售部门经过预测,明年公司的产销量预计在本年14000件的基础上提高20%,以后各年的产销量稳定不变,假定产品的单价为500元。

要求:

(1)分别计算两个方案的保本点;

(2)计算两方案利润相等时的产销量;

(3)决策公司应该选择哪种生产线。