四、计算分析题(本类题共4题,共20分,每小题5分。凡要求计算的题目,除题中特别加以标明的以外,均需列出计算过程;计算结果出现小数的,除题中特别要求以外,均保留小数点后两位小数;计算结果有单位的,必须予以标明。凡要求说明理由的内容.必须有相应的文字阐述。要求用钢笔或圆珠笔在答题纸中的指定位置答题,否则按无效答题处理。)

46某物业公司在服务住宅区内开设了一家家政服务中心,为住宅区内住户提供钟点家政服务。家政服务中心将物业公司现有办公用房作为办公场所,每月固定分摊物业公司折旧费、水电费、电话费等共计4000元。此外,家政服务中心每月发生其他固定费用900元。

家政服务中心现有2名管理人员,负责接听顾客电话、安排调度家政工人以及其他管理工作,每人每月固定工资2000元;招聘家政工人50名,家政工人工资采取底薪加计时工资制,每人除每月固定工资350元外,每提供1小时家政服务还可获得6元钱。.家政服务中心按提供家政服务小时数向顾客收取费用,目前每小时收费10元,每天平均有250小时的家政服务需求,每月按30天计算。

根据目前家政工人的数量,家政服务中心每天可提供360小时的家政服务。为了充分利用现有服务能力。家政服务中心拟采取降价10%的促销措施。预计降价后每天的家政服务需求小时数将大幅提高。

要求:

(1)计算采取降价措施前家政服务中心每月的边际贡献和税前利润。

(2)计算采取降价措施前家政服务中心每月的保本销售量和安全边际率。

(3)降价后每月家政服务需求至少应达到多少小时,降价措施才是可行的?此时的安全边际是多少?

参考解析:(1)销售收入=250×30×10=75000(元)

变动成本=250×30×6=45000(元)

边际贡献=75000-45000=30000(元)

固定成本=4000+900+2000×2+350×50=26400(元)

税前利润=30000-26400=3600(元)

(2)保本销售量=固定成本/(单价一单位变动成本)=26400/(10-6)=6600(小时)安全边际率=(正常销售量一保本销售量)/正常销售量=(250×30-6600)/(250×30)=12%

(3)设降价后每月家政服务需求至少应达到X小时,则有:X×[10×(1-10%)-6]-26400=3600,求得X=10000(小时)

降价后每月家政服务需求至少应达到10000小时,降价措施才是可行的。保本销售量=固定成本/(单价-单位变动成本)=26400/[10×(1-10%)-6]=8800(小时)

安全边际量=正常销售量-保本销售量=10000-8800=1200(小时)

安全边际=安全边际量×单价=1200×10×(1-10%)=10800(元)。

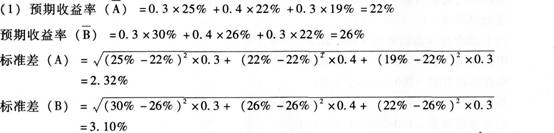

47股票A和股票B的部分年度资料如下: 市场行情 概率 A股票收益率(%) B股票收益率(%)

好 0.3 25 30

一般 0.4 22 26差 0.3 19 22要求:

(1)分别计算投资于股票A和股票B的预期收益率和标准差。

(2)如果投资组合中,股票A占40%,股票B占60%,若股票A和股票B收益率的相关系数为0.35,该组合的期望收益率和组合标准差是多少?

(3)如果投资组合中,股票A占40%,股票-B占60%,若股票A和B的相关系数是1,计算该组合的期望收益率与组合标准差。

(4)说明相关系数的大小对投资组合的报酬率和风险的影响。

(5)若资本资产定价模型成立,假设无风险收益率为8%,证券市场平均收益率为24%,则根据A、B股票的B系数,分别评价这两种股票相对于市场投资组合而言的投资风险大小。

参考解析:

(2)组合期望收益率=22%×0.4+26%×0.6=24.4%

(4)以上结果说明,相关系数的大小对投资组合的报酬率没有影响,但对投资组合的标准差及其风险有较大的影响,相关系数越大,投资组合的标准差越大,组合的风险越大。

(5)因为资本资产定价模型成立,则预期收益率=必要收益率。

则:22%=8%+β×(24%-8%),则A股票的β=0.88

26%=8%+β×(24%-8%),则B股票的β=1.13A股票的β<1,说明该股票所承担的系统风险小于市场投资组合的风险(或A股票所承担的系统风险等于市场投资组合风险的0.88倍)。

B股票的β>1,说明该股票所承担的系统风险大于市场投资组合的风险(或B股票所承担的系统风险等于市场投资组合风险的1.13倍)。

48A公司的有关资料如下:

(1)A公司2015年第7—9月实际销售额分别为38000万元、36000万元和41000万元,预计2015年10月份销售额为40000万元。该公司每月销售收入中有70%能于当月收现,20%于次月收现,10%于第三个月收讫,不存在坏账。假定该公司销售的产品在流通环节需缴纳消费税,税率为10%,并于当月以现金缴纳。

(2)该公司2015年9月末现金余额为80万元,应付账款余额为5000万元(需在2015年10月份付清),不存在其他应收应付款项。

(3)2015年10月份有关项目预计资料如下:采购材料8000万元(当月付款70%);工资及其他支出8400万元(用现金支付);制造费用8000万元(其中折旧费等非付现费用为4000万元);营业费用和管理费用1000万元(用现金支付);预交所得税1900万元;购买设备12000万元(用现金支付)。

(4)现金不足时,通过向银行借款解决。公司要求月末现金余额不低于60万元,借款额要求是50万的整数倍,假设不考虑利息。

要求:根据上述资料,计算该公司的下列预算指标:

(1)2015年10月份的现金收入、现金支出和现金余缺额;

(2)2015年10月企业应向银行借款的最低金额;

(3)2015年1O月末企业的应收账款余额。

参考解析:(1)现金流入=36000×10%+41000×20%+40000×70%=39800(万元)

现金流出=(8000×70%+5000)+8400+(8000-4000)+1000+40000×10%+1900+12000=41900(万元)

现金余缺=80+39800-41900=-2020(万元)

(2)2020+60=2080(万元)

由于必须是50万的整数倍,所以应向银行借款的最低金额为2100万元。

(3)10月末应收账款余额=41000×10%+40000×30%=16100(万元)。

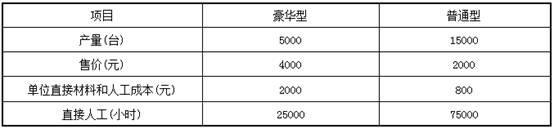

49北方高科技有限公司成功地生产和销售两种产品,假设该公司两种产品的销售和成本数据如下:

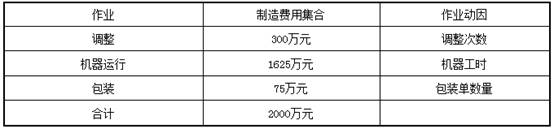

公司管理会计师划分了下列作业、间接成本集合及成本动因:

两种产品的实际作业量如下:

要求:

(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准计算:

①制造费用分配率;②单位豪华型产品的制造费用;③单位普通型产品的制造费用。

(2)采用作业基础成本计算制度:

①调整作业成本分配率;②机器运行作业成本分配率;③包装成本作业分配率;

④单位豪华型产品应分配的间接成本;⑤单位普通型产品应分配的间接成本。

参考解析:(1)①直接人工工时合计=25000+75000=100000(小时)

制造费用分配率=20000000/100000=200(元/小时)

②分配给豪华型的制造费用=200×25000=5000000(元)

单位豪华型产品的制造费用=5000000/5000=1000(元/台)

③分配给普通型的制造费用=200×75000=15000000(元)

单位普通型产品的制造费用=15000000/15000=1000(元/台)

(2)①调整作业成本分配率=3000000/300=10000(元/次)

②机器运行作业成本分配率=16250000/162500=100(元/小时)

③包装成本作业分杳己率=750000/15000=50(元/个)

④豪华型产品应分配的间接成本=10000×200+100×55000+50×5000=7750000(元)

单位豪华型产品应分配的间接成本=7750000/5000=1550(元/台)

⑤普通型产品应分配的间接成本 =10000×100×107500+50×10000=12250000(元)

单位普通型产品应分配的间接成本=12250000/15000=816.67(元/台)。

49A公司是一家零售商,正在编制12月份的预算,有关资料如下:

(1)预计的2014年11月30日资产负债表如下(单位:万元):

(2)销售收入预计:2014年11月200万元,12月220万元,2015年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元,每月的折旧费相同;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借人的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借人,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)计算预计资产负债表中的现金、应收账款、应付账款、存货项目的金额;

(3)税前利润。

参考解析:(1)①销售收回的现金=220×60%+200×38%=132+76=208(万元)

②进货支付的现金=(220×75%)×80%+(200×75%)×20%=162(万元)

③12月份预计现金收支差额=22+208-162-60-26.5-120×(1+10%)=-150.5(万元)

要求12月月末至少应达到5万元的余额,则应从银行借人156万元

(2)①现金金额=-150.5+156=5.5(万元)

②应收账款金额=220×38%=83.6(万元)

③应付账款金额=(230×75%)×80%+(220×75%)×20%=171(万元)

④12月进货成本=(230×75%)×80%+(220×75%)×20%=171(万元)

12月销货成本=220×75%=165(万元)

存货金额=期初存货+本期购货-本期销货=132+171-165=138(万元)

(3)税前利润=营业收入-营业成本-管理费用-资产减值损失-财务费用=220-220×75%-(216/12+26.5)-220×2%-(120+156)×10%/12=3.8(万元)。

【解析】本题考查的内容比较基础,但要注意:(1)计算税前利润时要减去12月份计提的资产减值损失(坏账损失);(2)计算税前利润时要减去12月份计提的利息费用,利息费用既包括当月借款利息,也包括以前未还借款利息。