第二章 财务管理基础

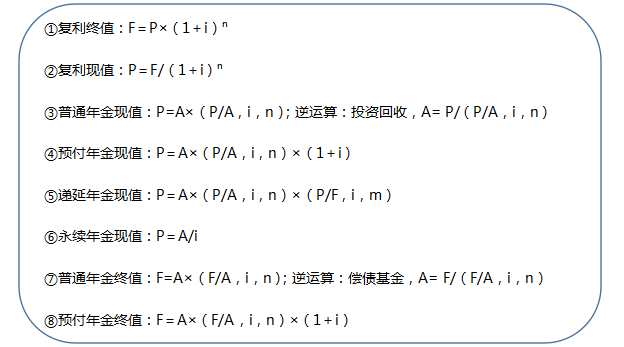

一、货币时间价值

【提示】

(1)永续年金没有终值;

(2)递延年金终值的计算和普通年金类似,不过需要注意确定参数 n(也就是年金的个数)。

【要求】

(1)判断是一次支付(是复利的问题)还是年金;

(2)注意期数问题(即,n是多少),列出正确表达式;

(3)对于系数,考试会予以告诉,不必记系数的计算公式,但是其表达式必须要掌握;

(4)在具体运用中,现值比终值更重要,前者需要理解并灵活运用(后续学习,一般是对现金流折现),后者可以作一般性地了解。

【插值法解决下面的问题】

当折现率为 12%时,净现值为-50;当折现率为 10%时,净现值为 150,求内含报酬率为几何?

(12%-10%)/(12%-IRR)=(-50-150)/(-50-0)。解得:IRR=11.5%

【要求】不必死记公式,列出等式,两端分别是折现率和对应的系数,只要一一对应起来,就能得到最终的结果。

【利率的计算】

★★★一年内多次计息,有效年利率的推算:i=(1+r/m)m-1

★★1+名义利率=(1+实际利率)*(1+通货膨胀率)

【要求】上述第一个公式必须掌握,第二个公式需要明确名义利率、通货膨胀率和实际利率之间的关系。

二、证券资产组合的风险与收益

1、证券资产组合的预期收益率

【要求】不要记忆公式,直接记住证券资产组合的预期收益率等于各项资产收益率的加权平均数即可。

2、两项资产组合方差的计算

σp2=W12σ12+W22σ22+2W1σ1W2σ2ρ12

【记忆技巧】参照“完全平方式”来记忆。(a+b)2=a2+b2+2ab,只是组合方差的计算还需多乘一个相关系数

【要求】需要注意的是,对于相关系数的不同范围,两项资产的组合风险如何变化。相关系数在-1和1之间:当相关系数为1,完全正相关,不会分散任何风险;只要小于1,就能够分散风险,并且越小分散效应越明显。

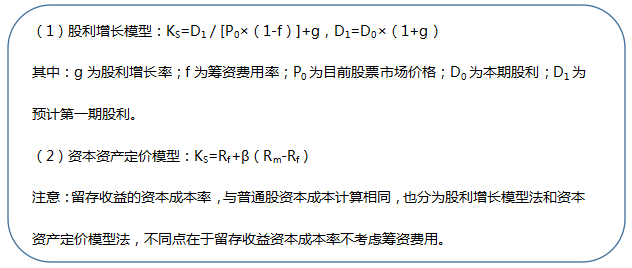

3、资本资产定价模型

证券资产组合的必要收益率=Rf+β×(Rm-Rf)

【要求】重要公式,必须记忆并灵活运用

【运用】

(1)求证券组合的必要收益率;

(2)计算股权资本成本的方法之一;

(3)确定公司价值分析法中,就股权价值计算的折现率的确定;

(4)计算股票价值时,投资人要求的必要报酬率 Rs 的确定。

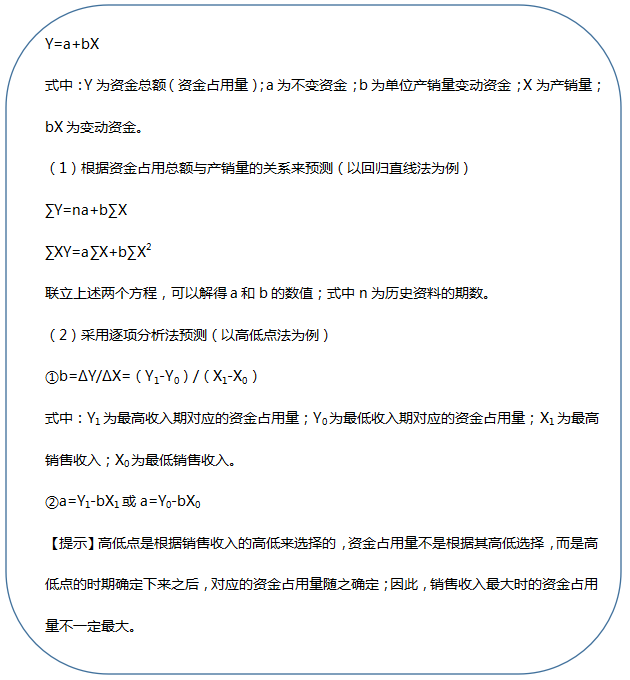

4、高低点法(成本性态分析)

单位变动成本=(最高点业务量成本-最低点业务量成本)/(最高点业务量-最低点业务量)

【注意】选择高低点一定是业务量(自变量)的高低点,而不是资金(成本) (因变量)的高低点。

5、总成本模型

总成本=固定成本总额+单位变动成本×业务量

第三章 预算管理

一、生产预算

预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货

【备注】

(1)预计销售量:来自销售预算。

(2)预计期末产成品存货=下期销售量×百分比。

(3)预计期初产成品存货=上期末产成品存货。

二、资金预算

(1)可供使用现金=期初现金余额+现金收入

①期初现金余额是在编制预算时预计的;

②下期期初现金余额=上期期末现金余额;

③现金收入的主要来源是销货取得的现金收入,来自销售预算。

(2)现金余缺=可供使用现金-现金支出

【注意】注意利息的支付属于现金筹措及运用范畴,计算“现金余缺”的时候不考虑利息支出。

(3)期末现金余额=现金余缺+现金筹措-现金运用

【补充】现金筹措可以采用“设未知数”的方式来求。

三、直接材料预算

预计采购量=本期生产需用量+期末存量-期初存量

其中:

(1)期末材料存量=下期生产需用量×百分比。

(2)期初材料存量=上期末材料存量

第四章 筹资管理(上)

一、可转换债券

转换比率=债券面值/转换价格

【提示】转换比率是指“每张”债券可以转成普通股的股数。需要关注三个指标之间的关系。

二、融资租赁租金(思路:现金流入现值=现金流出现值)

承租人现金流入现值=租赁设备购置成本

承租人现金流出现值=各期租金现值+残值现值(残值归出租人)

折现率=利率+租赁手续费率

应计租费=期初本金*租费率(折现率)

本金偿还额=支付租金-应计租费

本金余额=期初本金-本金偿还额

第五章 筹资管理(下)

一、因素分析法

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)÷(1+预测期资金周转速度增长率)

【理解要点】销售增长与资金需用量同向变动;资金周转速度与资金需用量反向变动。

二、销售百分比法

敏感资产(敏感负债)销售百分比=基期敏感资产(敏感负债)/基期销售收入

(1)增加的资产=增加的敏感资产+非敏感资产的调整数

(2)增加的敏感负债=增量收入×敏感负债销售百分比=基期敏感负债×预计销售收入增长率

(3)增加的资金需要量=增加的资产-增加的敏感负债

(4)增加的留存收益=预计销售收入×预计销售净利率×利润留存率

【提示】股利支付率+利润留存率=1。

(5)外部融资需求量 =增加的资金需要量-增加的留存收益=增加的资产-增加的敏感负债-增加的留存收益

三、资金习性预测法

四、资本成本一般模式

资本成本率=年资金占用费/(筹资总额-筹资费用)

【提示】该公式主要用于银行借款和公司债券资本成本的计算,尤其注意如果分母是利息,则需要考虑抵税的问题,即“年利息×(1-所得税税率)”;如果是优先股股息,则不能考虑抵税,因为股息是税后利润中支付。

1、银行借款资本成本率——一般模式

Kb=[借款额×年利率×(1-所得税税率)]/[借款额×(1-手续费率)]=[年利率×(1-所得税税率)] /(1-手续费率)

【折现模式】根据“现金流入现值=现金流出现值”,求折现率。现金流入包括筹资净额,现金流出包括税后利息和到期还本

2、公司债券资本成本率——一般模式

Kb=[年利息×(1-所得税税率)]÷[债券筹资总额×(1-手续费率)]

【折现模式】与银行借款方法相同

【注意】考试没有特指的情况下,通常采用一般模式计算资本成本;债券未指明如何发行时,默认平价发行。

3、优先股资本成本率:KS=D/[Pn×(1-f)]

式中:KS为优先股资本成本率;D为优先股年固定股息;Pn为优先股发行价格;f为筹资费用率。

4、普通股资本成本率

5、平均资本成本的计算(计算方法——加权平均):注意权数的选择

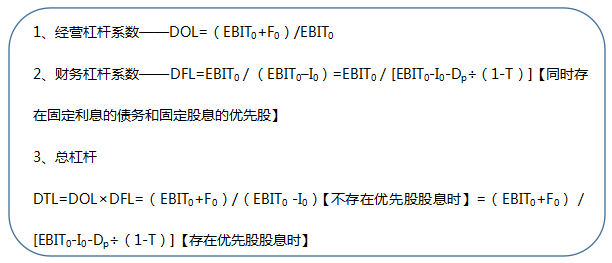

五、杠杆效应

六、每股收益无差别点的计算

[(EBIT-I1)(1-T)-DP1]/N1= [(EBIT-I2)(1-T)-DP2]/N2

【决策思路】

①预期息税前利润或业务量大于每股收益无差别点时,应选择债务筹资方案(财务杠杆效应较大);

②反之,应选择股权筹资方案(财务杠杆效应较小)。

七、公司价值分析法

S=(EBIT-I)×(1-T)÷KS。其中,KS=Rf+β(Rm-Rf)

KW=Kb(B/V)+Ks(S/V)【其思路就是加权平均】

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。