第六章 投资管理

一、项目现金流量

营业现金净流量

=营业收入-付现成本-所得税=税后营业利润+非付现成本

=收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率

=税后收入-税后付现成本+非付现成本抵税

二、固定资产变现净损益对现金净流量的影响=(账面价值-变价净收入)×所得税税率

①如果(账面价值-变价净收入)>0,发生变现净损失,可以抵税,增加现金净流量。

②反之(即<0),实现变现净收益,应该纳税,减少现金净流量。

【总结】固定资产残值变现的相关现金流量=变价净收入+变现净损失抵税(或-变现净收益纳税)

【注意】变现时固定资产账面价值=固定资产账面原值-税法累计折旧

如果变现时,税法折旧已经全部计提,则变现时固定资产账面价值等于税法规定的净残值;如果变现时,税法折旧没有全部计提,则变现时固定资产账面价值等于税法规定的净残值与剩余的未计提折旧之和。

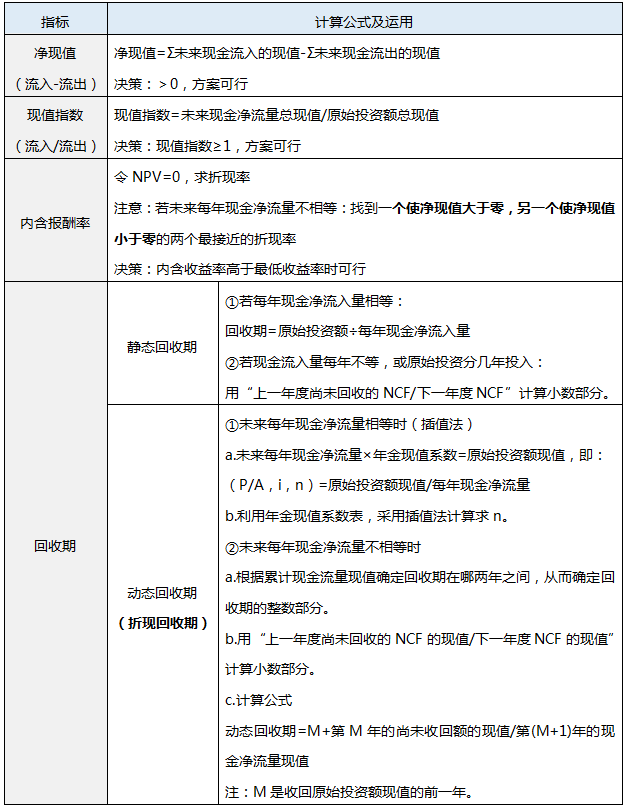

三、项目投资评价指标

四、债券投资

债券的价值=未来各期利息的现值+到期归还本金的现值

决策原则:只有债券价值大于其购买价格时(即投资债券的净现值大于0),该债券才值得投资。

债券的内部收益率的计算思路:未来现金流入的现值等于目前购买价格的折现率。即根据估价模型,用购买价格P0代替内在价值Vb,求折现率。

决策原则:当按市场利率折现的内在价值大于按内部收益率折现的内在价值(等于目前购买价格)时,内部收益率大于市场利率,是投资者所期望的。

五、股票投资

(1)固定增长模式下股票的价值(VS)=D1/(RS-g)

【注意】

①使用上式时,应该同时满足两个条件:g是一个固定的常数(逐年稳定增长),且RS大于g;永久持有股票。

②RS的确定:资本资产定价模型。

(2)零增长模式下股票的价值(VS)=D0/RS

(3)阶段性增长模式下股票的价值——分段计算:

①高速增长阶段(前几年):计算每年复利现值。

②正常增长阶段(后续若干年,且股利增长率不变或为零):利用推广公式,例如:V3=D4/(RS-g),然后再用复利现值将V3折现到V0。

六、基金业绩评价

(1)持有期间收益率=(期末资产价格-期初资产价格+持有期间红利收入)/期初资产价格×100%

(2)平均收益率:分为算数平均收益率和几何平均收益率

第七章 营运资金管理

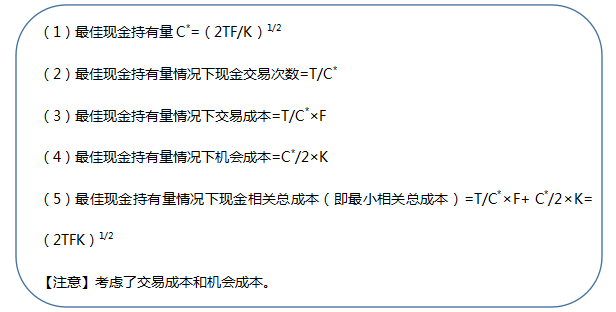

一、目标现金余额的确定

1、成本模型——最佳现金持有量=min(管理成本+机会成本+短缺成本)

【注意】管理成本往往是固定的,机会成本随着现金持有量增加而增加,短缺成本随着现金持有量减少而增加,故核心就是找到机会成本和短缺成本之和最低的现金持有量。

2、存货模式

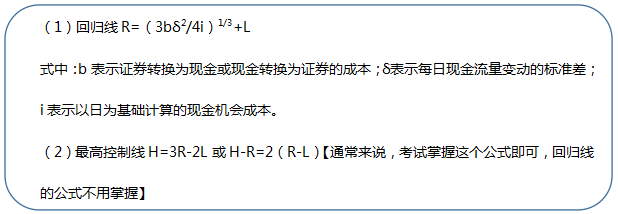

3、随机模型

二、现金收支日常管理

现金周转期=存货周转期+应收账款周转期-应付账款周转期

a.存货周转期=存货平均余额/每天销货成本

b.应收账款周转期=应收账款平均余额/每天销货收入

c.应付账款周转期=应付账款平均余额/每天购货成本

三、应收账款的成本

(1)应收账款占用资金的应计利息(即机会成本)=应收账款占用资金×资本成本率

其中:应收账款占用资金=应收账款平均余额×变动成本率;应收账款平均余额=日销售额×平均收现期

(2)机会成本=日销售额×平均收现期×变动成本率×资本成本率

(3)相关公式

①变动成本率=变动成本/销售收入;

②边际贡献率=边际贡献/销售收入;

③变动成本率+边际贡献率=1。

【注意】如果涉及到现金折扣,其现金折扣成本不要落下。

四、存货管理

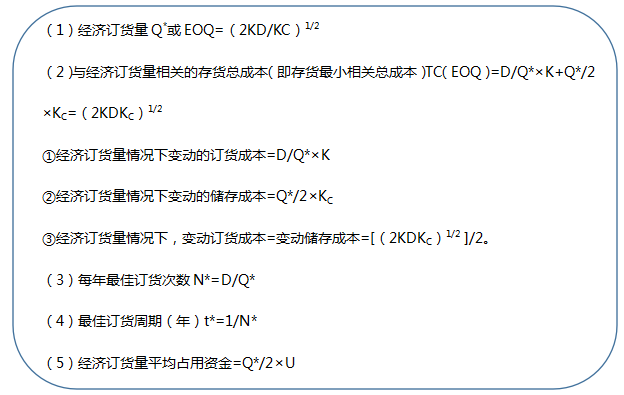

(一)最优存货量的确定——经济订货基本模型

(二)经济订货基本模型的扩展——再订货点

再订货点(R)=预计交货期内的需求=平均交货时间(L)×每日平均需用量(d)

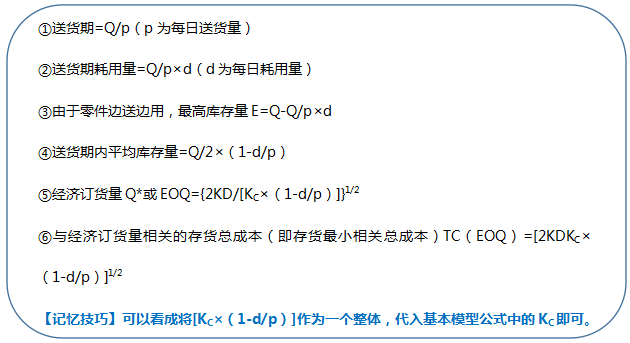

(三)存货陆续供应和使用模型

(四)保险储备

再订货点(R)=预计交货期内的需求+保险储备=平均交货时间(L)×每日平均需用量(d)+保险储备(B)

最佳保险储备的确定:

①缺货损失=一次订货期望缺货量(S)×年订货次数(N)×单位缺货损失(KU)

②保险储备的储存成本=保险储备量(B)×单位变动储存成本(KC)

③保险储备相关总成本=缺货损失+保险储备的储存成本

【注意】将交货延迟问题转换为需求过量问题:若由于延迟交货引起的缺货,可将延迟的天数折算为交货期内增加的需求量,其余计算过程相同。

五、流动负债管理

1、补偿性余额实际利率=名义利率/(1-补偿性余额比例)

2、贴现法下的实际利率=名义利率/(1-名义利率)

3、放弃现金折扣的信用成本率=[折扣率/(1-折扣率)]×360/[(付款期-折扣期)]

决策原则:放弃现金折扣的信用成本率大于短期借款利率,应选择享受折扣。放弃现金折扣的信用成本率小于短期投资收益率,应选择放弃折扣,以获得更高的投资收益。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。