第八章 成本管理

一、本量利分析

1、利润=销售量×(单价-单位变动成本)-固定成本

2、单位边际贡献=单价-单位变动成本=单价×边际贡献率

3、边际贡献率=边际贡献总额/销售收入=单位边际贡献/单价

4、变动成本率=变动成本/销售收入=单位变动成本/单价

5、变动成本率+边际贡献率=1

6、保本销售量=F/(P- VC);保本销售额=保本销售量×单价=F/边际贡献率

7、保本作业率(盈亏临界点作业率)=保本点销售量÷正常经营销售量(或实际销售量、预计销售量)=保本点销售额÷正常经营销售额(或实际销售额、预计销售额)

8、安全边际量=正常销售量(实际或预计销售量)-保本点销售量;安全边际额=正常销售额(实际或预计销售额)-保本点销售额=安全边际量×单价;安全边际率=安全边际量(额)÷正常、实际或预计销售量(额)

9、盈亏临界点作业率+安全边际率=1

10、加权平均边际贡献率=∑各产品边际贡献/∑各产品销售收入(总的边际贡献/总的销售收入)=∑(各产品边际贡献率×各产品占总销售比重)

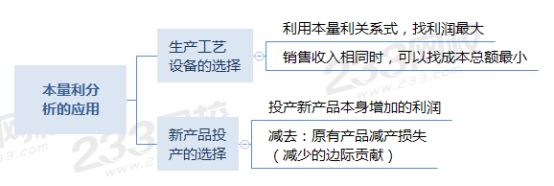

11、本量利的应用分析

二、利润敏感性分析

(一)保利分析

【注意】

(1)目标利润一般指息税前利润;如果企业采用税后利润预测目标利润,应将税后目标利润换算成息税前利润。

(2)总体的计算思路:把目标利润带进公式,采用数学方法(移项),可求出保利量和保利额。

(二)各参数的敏感系数计算

此处的公式,葛老师提供了一个记忆思路:即A对B产生影响,则是ΔB/ΔA。

所以敏感系数=利润变动率/因素变动率(是因素对利润产生影响)。

【注意】敏感系数的正负数只代表方向,不代表敏感与否。只有当敏感系数的绝对值小于1时,才称为不敏感因素。

三、 成本差异计算

(一)变动成本差异的分析

价格差异 | 总体思路:价格差异=价格的差额*实际用量 【提示】上述公式为变动成本差异分析的通用公式,直接材料、直接人工、变动制造费用的价格差异分别为:价格差异、工资率差异、耗费差异。 |

数量差异 | 数量差异=用量的差额*标准价格 【提示】上述公式为变动成本差异分析的通用公式,直接材料、直接人工、变动制造费用的数量差异分别为:数量差异、效率差异、效率差异。 |

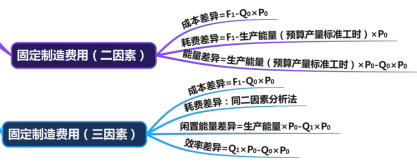

(二)固定制造费用差异分析

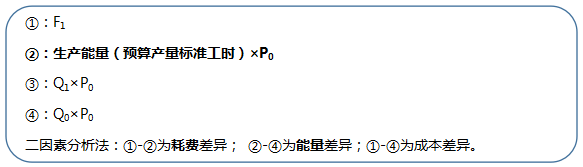

【葛老师提示1】简化记忆方法(二因素分析法)

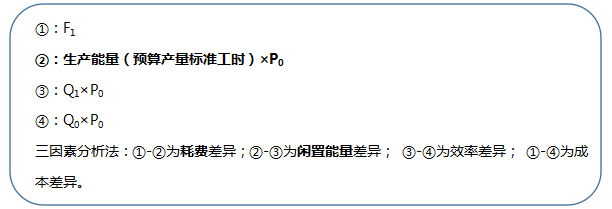

【葛老师提示2】简化记忆方法(三因素分析法)

【总结】由上述可知,用到的价格都是P0,因此只用区分是用Q0、Q1还是预算产量标准工时。

四、成本中心

预算成本节约额=实际产量预算责任成本(实际产量下的预算成本)-实际责任成本预算成本

节约率=预算成本节约额/实际产量预算责任成本×100%

五、利润中心

边际贡献=销售收入总额-变动成本总额

可控边际贡献(也称部门经理边际贡献)=边际贡献-该中心负责人可控固定成本

部门边际贡献(又称部门毛利)=可控边际贡献-该中心负责人不可控固定成本

六、投资中心

投资报酬率=息税前利润/平均经营资产

平均经营资产=(期初经营资产+期末经营资产)/2

剩余收益=息税前利润-(平均经营资产×最低投资报酬率)

第九章 收入与分配管理

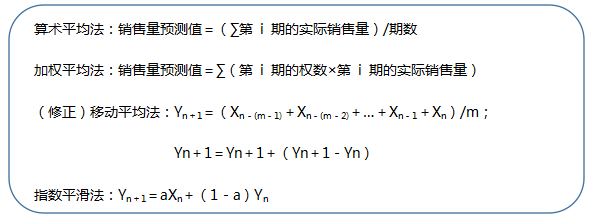

一、销售预测分析中的趋势预测分析

二、以成本为基础的产品定价方法

(1)全部成本费用加成定价法

①成本利润率定价:

成本利润率=预测利润总额/预测成本总额*100%

单位产品价格=单位成本×(1+成本利润率)/(1-适用税率)

②销售利润率定价:

销售利润率=预测利润总额/预测销售总额*100%

单位产品价格=单位成本/(1-销售利润率-适用税率)

(2)保本点定价法:

单位产品价格=(单位固定成本+单位变动成本)/(1-适用税率)=单位完全成本/(1-适用税率)

(3)目标利润法:

单位产品价格=(目标利润总额+完全成本总额)/[产品销量×(1-适用税率)]=(单位目标利润+单位完全成本)/(1-适用税率)

(4)变动成本定价法(特殊情况下的定价方法):

单位产品价格=[单位变动成本×(1+成本利润率)]/(1-适用税率)

第十章 财务分析与评价

一、财务分析的方法

1、比较分析法

定基动态比率=分析期数额/固定基期数额

环比动态比率=分析期数额/前期数额

构成比率=某个组成部分数值/总体数值

2、比率分析法

(1)构成比例=某个组成部分数值/总体数值×100%

(2)效率比率=所得/所费×100%

(3)相关比率=某一指标/另一相关指标×100%

二、偿债能力分析

短期偿债能力 | 营运资金=流动资产-流动负债;流动比率=流动资产÷流动负债 |

速动比率=速动资产÷流动负债 | |

现金比率=(货币资金+交易性金融资产)÷流动负债 | |

长期偿债能力 | 资产负债率=负债总额÷资产总额 |

产权比率=负债总额÷所有者权益 | |

权益乘数=总资产÷股东权益(所有者权益) | |

利息保障倍数=息税前利润÷应付利息=(净利润+利息费用+所得税费用)÷应付利息 |

三、营运能力分析

1、应收账款周转率(次数)=营业收入÷应收账款平均余额

应收账款平均余额=(期初数+期末数)/2【如果题目另有要求,则按题目的要求来】

应收账款周转天数=计算期天数÷应收账款周转次数=计算期天数×应收账款平均余额÷营业收入=应收账款平均余额/每天营业收入

【注意事项】

①因赊销值不好取得,实践中往往采用全部营业收入

②注意应收账款是否具有季节性

③涉及坏账准备的:应使用未提取坏账准备的应收账款原值计算

④应该包括应收票据,而不仅是应收账款

2、存货周转率(次数)=营业成本÷存货平均余额

存货平均余额=(期初数+期末数)/2

存货周转天数=计算期天数÷存货周转次数=计算期天数×存货平均余额÷营业成本=存货平均余额/每天营业成本

3、流动资产周转率(次数)=营业收入÷流动资产平均余额

流动资产平均余额=(期初数+期末数)/2

流动资产周转天数=计算期天数÷流动资产周转次数

4、固定资产周转率(次数)=营业收入÷平均固定资产

平均固定资产=(期初数+期末数)/2

5、总资产周转率(次数)=营业收入÷平均资产总额

各期资产总额比较稳定,波动不大:平均资产总额=(期初数+期末数)/2

如果资金占用的波动性较大,应采用更详细的资料进行计算:

(a)月平均总资产=(月初总资产+月末总资产)÷2

(b)季平均占用额=(1/2季初+第一月末+第二月末+ 1/2季末)÷3

(c)年平均占用额=(1/2年初+第一季末+第二季末+第三季末+1/2年末)÷4

【注意】计算总资产周转率时分子分母在时间上应保持一致。

四、盈利能力分析

①营业毛利率=营业毛利÷营业收入×100%;

其中:营业毛利=营业收入-营业成本

②营业净利率=净利润÷营业收入×100%

③总资产净利率=净利润÷平均总资产×100%=营业净利率×总资产周转率

④净资产收益率=净利润÷平均所有者权益×100%=资产净利率×权益乘数

五、发展能力分析

1、营业收入增长率

营业收入增长率=本年营业收入增长额/上年营业收入×100%

本年营业收入增长额=本年营业收入-上年营业收入

【注意】计算过程中,营业收入可以使用利润表中的“营业收入”数据。

2、总资产增长率

总资产增长率=本年资产增长额/年初资产总额×100%

本年资产增长额=年末资产总额-年初资产总额

3、营业利润增长率

营业利润增长率=本年营业利润增长额/上年营业利润总额×100%

本年营业利润增长额=本年营业利润-上年营业利润

4、资本保值增值率

资本保值增值率=扣除客观因素影响后的期末所有者权益 ÷ 期初所有者权益 x l00%

5、所有者权益增长率

所有者权益增长率=本年所有者权益增长额/年初所有者权益×100%

本年所有者权益增长额=年末所有者权益-年初所有者权益

六、现金流量分析

(一)获取现金能力的分析

1、营业现金比率=经营活动现金流量净额÷营业收入

2、每股营业现金净流量=经营活动现金流量净额÷普通股股数

3、全部资产现金回收率=经营活动现金流量净额÷平均总资产×100%

(二)收益质量分析:收益质量是指会计收益与公司业绩之间的相关性

1、净收益营运指数:净收益营运指数=经营净收益÷净利润

其中:经营净收益=净利润-非经营净收益

2、现金营运指数经营活动现金流量净额÷经营所得现金

【注意】经营所得现金=经营净收益+非付现费用

七、上市公司特殊财务分析指标

基本每股收益=归属于公司普通股股东的净利润/发行在外的普通股加权平均数

其中,发行在外的普通股加权平均数=期初发行在外普通股股数+当期新发普通股股数×发行时间÷报告期时间-当期回购普通股股数×回购时间÷报告期时间

每股股利=现金股利总额÷期末发行在外的普通股股数

市盈率=每股市价/每股收益

每股净资产=期末普通股净资产/期末发行在外的普通股股数

市净率=每股市价/每股净资产

八、企业综合绩效分析的方法(杜邦分析法)

净资产收益率(权益净利率)=营业净利率×总资产周转率×权益乘数

九、经济增加值法(EVA)

经济增加值=税后净营业利润-平均资本占用×加权平均资本成本

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。