1、【掌握程度:强】复利终值和现值的计算

通常来说不会单独考查,但是复利现值的运用贯穿财管一书。

2、【掌握程度:强】年金终值和现值(等额、等距)

")

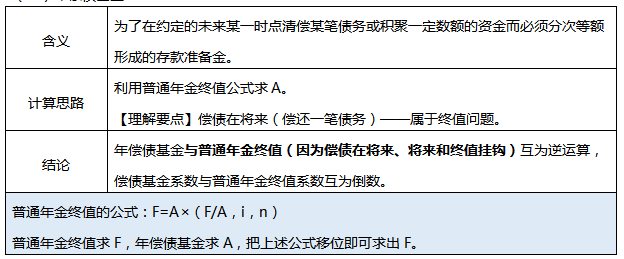

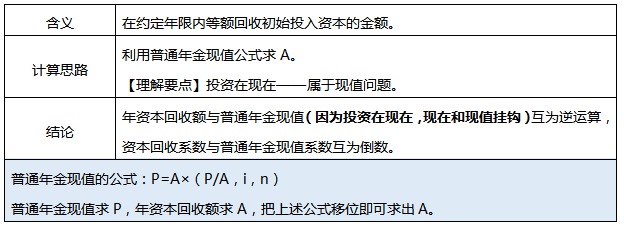

3、【掌握程度:强】年偿债基金和年资本回收额

(一)年偿债基金

(二)年资本回收额

【经典例题】

张某准备买一辆车,该车售价总额为50000元人民币,卖方同意以以下四种方案中的一种完成付款:

方案1:每年年末支付15270元,连续支付5年;

方案2:每年年初支付12776元,连续支付5年;

方案3:第1年年初支付40000元,第3年年末支付40000元;

方案4:前两年不付款,从第3年起每年年末支付27500元,连续支付3次。

假设折现率为10%,请比较个方案的现值大小来确定哪一方案最有利。

参考答案:

方案1:现值=15270×(P/A,10%,5)=15270×3.7908=57886(元)

方案2:现值=12776×(P/A,10%,5)×(1+10%)=12776×3.7908×1.1=53274(元)

方案3:现值=40000+40000×(P/F,10%,3)=40000+40000×0.7513=70052(元)

方案4:现值=27500×(P/A,10%,3)×(P/F,10%,2)=27500×2.4869×0.8264=56517(元)

由于方案2的现值最小,所以选择方案2的付款方式对甲公司最有利。

4、【掌握程度:中】一年多次计息时的名义利率与实际利率的区别

【当堂练】

(2018年单选题)公司投资于某项长期基金,本金为5000万元,每季度可获取现金收益50万元,则其年实际收益率为( )。

A、2.01%

B、1.00%

C、4.00%

D、4.06%

5、【掌握程度:中】通货膨胀情况下的实际利率

考法:客观题

计算公式:

实际利率=(1+名义利率)/(1+通货膨胀率)-1

【实战演练】

(2018年单选题)已知银行存款利率为3%,通货膨胀为1%,则实际利率为( )。

A、1.98%

B、3%

C、2.97%

D、2%

实际利率=(1+名义利率)/(1+通货膨胀率)-1=(1+3%)/(1+1%)-1=1.98%。

6、【掌握程度:中】资产收益与收益率

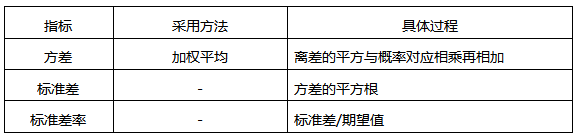

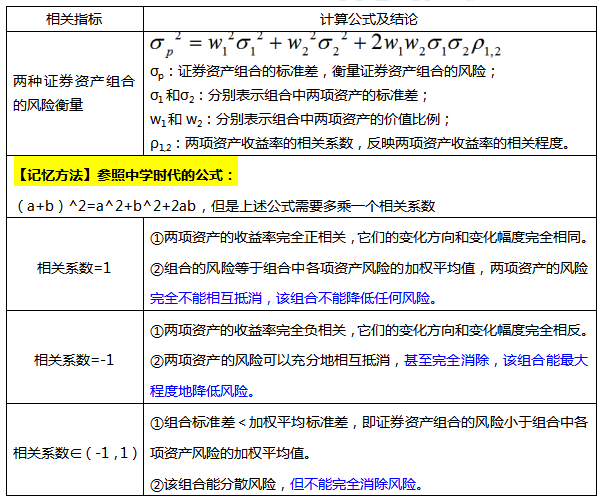

7、【掌握程度:中】资产的风险及其衡量

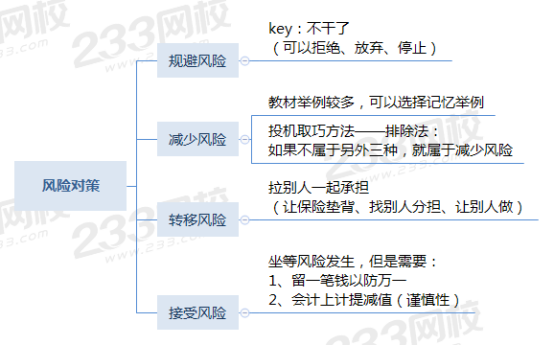

8、【掌握程度:中】风险对策

9、【掌握程度:中】证券资产组合的风险与收益

1、证券资产组合的预期收益率:各种证券预期收益率的加权平均数

2、证券资产组合的风险及其衡量

【注意】不能直接加权,因为证券组合可以分散一定的风险。因此,资产组合的风险≤风险的加权平均(当相等时,说明几项资产完全正相关,没有降低风险的作用)

【证券资产组合的风险及其衡量】

【实战演练】

(2020年单选题)关于两种证券组合的风险,下列表述正确的是( )。

A、若两种证券收益率的相关系数为-0.5,该证券组合能够分散部分风险

B、若两种证券收益率的相关系数为0,该证券组合能够分散全部风险

C、若两种证券收益率的相关系数为-1,该证券组合无法分散风险

D、若两种证券收益率的相关系数为1,该证券组合能够分散全部风险

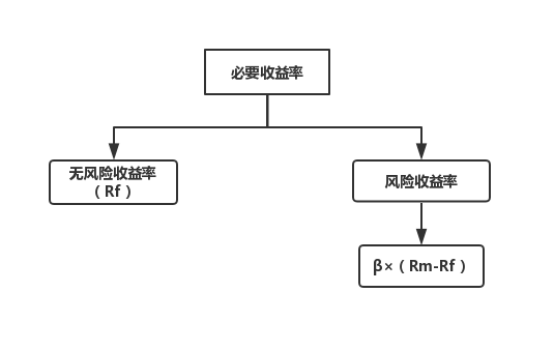

10、【掌握程度:强】资本资产定价模型

【实战演练】

(2019年计算分析题)甲公司现有一笔闲置资金,拟投资于某证券组合,该组合由X、Y、Z三种股票构成,资金权重分别为40%,30%和30%,β系数分别为2.5,1.5和1。其中X股票投资收益率的概率分布如下表所示:

Y、Z股票的预期收益率分别为10%和8%,当前无风险利率为4%, 市场组合的必要收益率为9%。

要求:

(1)计算X股票的预期收益率。

(2)计算该证券组合的预期收益率。

(3)计算该证券组合的β系数。

(4)利用资本资产定价模型,计算该证券组合的必要收益率,并据以判断该证券组合是否值得投资。

参考答案:

(1)X股票的预期收益率=30%×20%+50%×12%+20%×5%=13%

(2)该证券组合的预期收益率=40%×13%+30%×10%+30%×8%=10.6%

(3)该证券组合的β系数=40%×2.5+30%×1.5+30%×1=1.75

(4)该证券组合的必要收益率=4%+1.75×(9%-4%)=12.75%

该证券组合不值得投资,因为该证券组合的预期收益率10.6%小于其必要收益率12.75%。

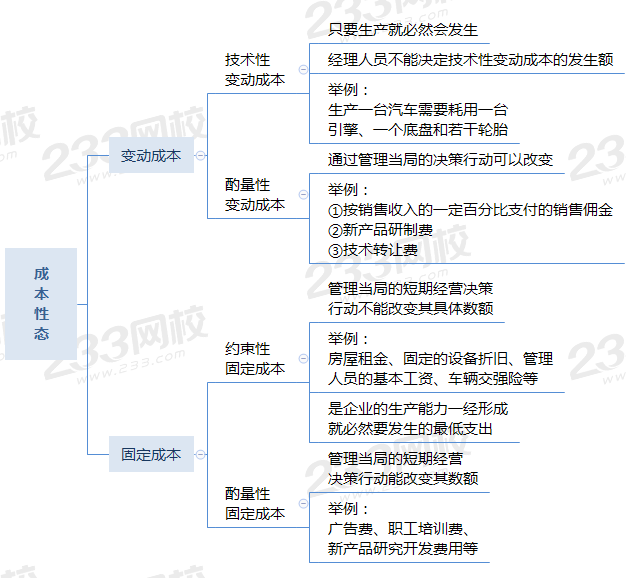

11、【掌握程度:中】变动成本和固定资产

【实战演练】

(2018年多选题)某企业发生的下列固定成本中,一般属于酌量性固定成本的有( )。

A、广告费

B、职工培训费

C、新产品研发费

D、设备折旧费

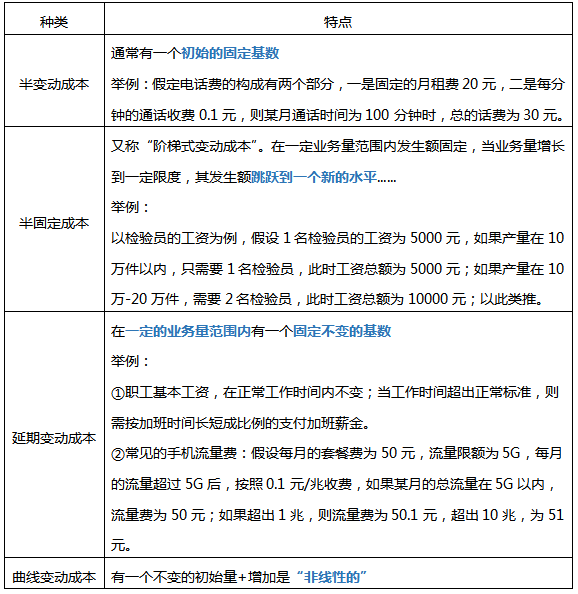

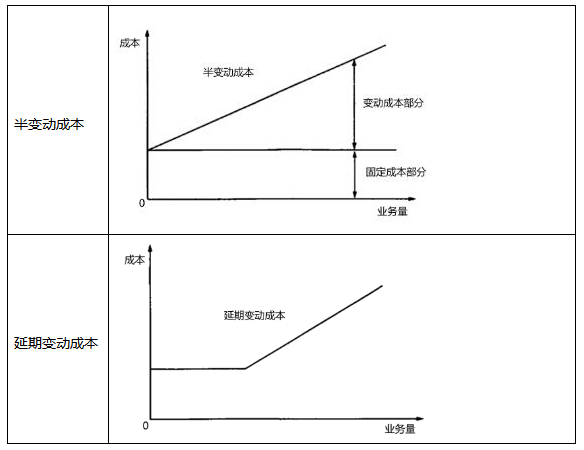

12、【掌握程度:中】混合成本的分类

【注意】举例部分不用背,是辅助理解的。

【区分“半变动成本”和“延期变动成本”】

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。