1、【掌握程度:中】长期借款的保护性条款

考法:多选题——很容易把三种条款混杂考查。

(1)例行性保护条款主要包括:

①定期提交财务报表;

②保持存货储备量,保持正常生产经营能力;

③及时清偿债务,以防被罚款而造成不必要的现金流失;

④不准以资产作其他承诺的担保或抵押;

⑤不准贴现应收票据或出售应收账款,以避免或有负债。

【记忆要点】提交报表、存货储备、及时偿债、不担保、不贴现。

(2)一般性保护条款主要包括:

①保持资产流动性,一般规定保持最低营运资金数额和最低流动比率;

②限制非经营性支出,如限制支付现金股利、购入股票和职工加薪的数额规模;

③限制资本支出的规模,控制企业资产结构中长期性资产的比例;

④限制再举债规模;

⑤限制长期投资,如规定公司不准投资于短期内不能收回资金的项目。

【记忆要点】一个保持、四个限制。

(3)特殊性保护条款主要包括:

①要求公司的主要领导人购买人身保险

②借款用途不得改变

③违约惩罚条款

【实战演练】

(多选题)例行性保护条款在大多数长期借款合同中都会出现,下列属于例行性保护条款的有( )。

A、不准以资产作其他承诺的担保或抵押

B、不准贴现应收票据或出售应收账款,以避免或有负债

C、限制公司再举债规模

D、借款的用途不得改变

2、【掌握程度:中】银行借款的筹资特点

优点 | ①筹资速度快(相对于发行债券、融资租赁); ②资本成本较低(相对于发行债券、融资租赁); ③筹资弹性较大:可与银行直接协商贷款的条款。 |

缺点 | ①限制条款多(保护性条款); ②筹资数额有限。 |

3、【掌握程度:中】债券的提前偿还

前提:契约中规定允许提前偿还

赎回价格:通常高于债券面值,并随到期日的临近而逐渐下降

赎回时机:

①资金有结余时,可提前赎回债券

②预测利率下降时,提前赎回债券,再以较低利率发行新债券

【实战演练】

(多选题)关于债券的提前偿还,下列表述正确的有( )。

A、使公司筹资有较大的弹性

B、契约中规定允许提前偿还时,公司才可以这样操作

C、提前偿还所支付的价格通常随到期日的临近而逐渐上升

D、当预测利率下降时,一般应提前赎回债券,再以较低利率发行新债券。

4、【掌握程度:中】融资租赁的基本形式

直接租赁 | 出租人——承租人 |

售后回租 | 承租方——出售给出租方——承租方再从出租方手里租回来 |

杠杆租赁 | 出租方自己只投入部分资金,其余资金以该资产抵押向第三方贷款。所以: ①出租人既是债权人也是债务人(收取租金+支付债务) ②从承租人角度来看,与直接租赁形式没有区别 |

【实战演练】

(2017年多选题)下列关于杠杆租赁的表述中,正确的有( )。

A、出租人既是债权人又是债务人

B、涉及出租人、承租人和资金出借人三方当事人

C、租赁的设备通常是出租方已有的设备

D、出租人只投入设备购买款的部分资金

5、【掌握程度:中】融资租赁租金的计算

租金的构成 (站在出租人的角度) | (1)设备原价及预计残值 ①原价:设备买价、运输费、安装调试费、保险费等。 ②预计残值:租赁期满后出售可得的收入。 (2)利息:购置设备垫付资金的利息。 (3)租赁手续费和利润。其中,手续费是指租赁公司承办租赁设备所发生的业务费用,包括业务人员工资、办公费、差旅费等。 |

租金的计算 | 大多采用“等额年金法” 折现率=利率+租赁手续费率 根据现金流入现值=现金流出现值,设每年租金为A,求出租金额 |

6、【掌握程度:强】债务筹资三种方法的优缺点+和股权筹资相比,债务筹资的优缺点

(一)债务筹资三种方法的优缺点

银行借款 | 优点: ①筹资速度快(相对于发行债券、融资租赁); ②资本成本较低(相对于发行债券、融资租赁); ③筹资弹性较大:可与银行直接协商贷款的条款。 |

缺点: ①限制条款多(保护性条款); ②筹资数额有限。 | |

公司债券 | 优点: ①一次筹资数额大(相对于银行借款、融资租赁)。 ②筹资使用限制少(相对于银行借款)。 ③提高公司的社会声誉:发行公司往往是股份有限公司和有实力的有限责任公司。 |

缺点: 资本成本负担较高(相对于银行借款)。 | |

融资租赁 | 优点: ①集“融资”与“融物”于一身,无需大量资金就能迅速获得资产。 ②财务风险小,财务优势明显(能避免一次性支付的负担)。 ③筹资的限制条件较少(相对于长期借款、发行债券、发行股票)。 ④能延长资金融通的期限(相对于贷款,因为购置设备贷款的期限比物理寿命短得多)。 |

缺点: 资本成本负担较高(相对于银行借款、发行债券)。 |

【小技巧】也不用死记硬背,所谓的“优缺点”都是对比得出的,做客观题时,注意对比选项间的差距,选优项即可。

【实战演练】

(2019年单选题)下列筹资方式中,筹资速度较快,但筹资资金使用的限制条件较多的是( )。

A、银行借款

B、发行债券

C、发行股票

D、融资租赁

(2018年单选题)某航空公司为开通一条国际航线,需增加两架空客飞机,为尽快形成航运能力,下列筹资方式中,该公司通常会优先考虑( )。

A、普通股筹资

B、债券筹资

C、优先股筹资

D、融资租赁筹资

(2016年多选题)与发行股票筹资相比,融资租赁筹资的特点有( )。

A、财务风险较小

B、筹资限制条件较小

C、资本成本负担较低

D、形成生产能力较快

(二)债务筹资的优缺点(与股权筹资比较)

优点 | (1)筹资速度较快。 (2)筹资弹性较大:债务筹资可以灵活商定债务条件,而股权筹资不能退还。 (3)资本成本负担较轻 ①筹资费用较低。 ②用资费用比股权资本低。 ③利息等资本成本可以在税前支付。 (4)可以利用财务杠杆:债权人收益固定,当资本报酬率高于债务利率时,会增加普通股股东的每股收益。 (5)稳定公司的控制权:债权人无经营管理权。 |

缺点 | (1)不能形成稳定的资本基础。 (2)财务风险较大:固定的到期日、固定的利息负担。 (3)筹资数额有限:除发行债券外,一般难以像发行股票那样一次筹集大笔资金。 |

7、【掌握程度:强】股权筹资三种方法的优缺点

吸收直接投资 | 优点: ①能尽快形成生产能力。 ②容易进行信息沟通:投资者比较单一,股权没有社会化、分散化。 |

缺点: ①资本成本较高(相对于股票筹资) a.经营较好、盈利较多时,投资者往往要求将大部分盈余作为红利分配。 b.但是,其手续比较简单,筹资费用较低。 ②公司控制权集中,不利于公司治理。 ③不易进行产权交易:没有证券为媒介。 | |

发行普通股股票 | 优点: ①所有权与经营权相分离,有利于公司自主经营管理 ②能增强公司的社会声誉,促进股权流通和转让 |

缺点: ①资本成本较高。 ②不易及时形成生产能力:普通股筹资吸收的一般都是货币资金,还需要通过购置和建造形成生产经营能力。相对吸收直接投资方式来说,不易及时形成生产能力。 ③公司的控制权分散,容易被经理人控制。 | |

留存收益 | 优点: ①不会发生筹资费用,与普通股相比资本成本较低。 ②维持公司的控制权分布,不会稀释原有股东控制权。 |

缺点:筹资数额有限 |

【实战演练】

(2016年单选题)与发行股票筹资相比,吸收直接投资的优点是( )。

A、筹资费用较低

B、资本成本较低

C、易于进行产权交易

D、有利于提高公司声誉

8、【掌握程度:强】股权筹资的优缺点(与债务筹资相比)

优点 | (1)企业稳定的资本基础:股权资本没有固定的到期日,无需偿还。 (2)企业良好的信誉基础。 (3)财务风险较小:没有还本付息的财务压力。 |

缺点 | (1)资本成本负担较重(一般高于债务筹资) ①投资股权的风险较高,相应要求较高的报酬率。 ②股利、红利从税后利润中支付,而债务的利息可以税前扣除。 ③普通股发行、上市等费用很庞大。 (2)控制权变更可能影响企业长期稳定发展。 (3)信息沟通与披露成本较大(特别是上市公司)。 |

【实战演练】

(2020年多选题)与债务筹资相比,股权筹资的优点有( )。

A、股权筹资是企业稳定的资本基础

B、股权筹资的财务风险比较小

C、股权筹资构成企业的信誉基础

D、股权筹资的资本成本比较低

股权筹资资本成本负担较重(一般高于债务筹资):①投资股权的风险较高,相应要求较高的报酬率。②股利、红利从税后利润中支付,而债务的利息可以税前扣除。③普通股发行、上市等费用很庞大。所以选项D错误。

(2016年判断题)因为公司债务必须付息,而普通股不一定支付股利,所以普通股资本成本小于债务资本成本。( )

9、【掌握程度:强】可转换债券的基本要素之转换价格、转换比率、赎回与回售

(1)转换价格(2021年新增,客观题必考)

①转股价格应不低于募集说明书公告日前20个交易日该公司股票交易均价和前1个交易日的均价。

②因配股、增发、送股、派息、分立及其他原因引起上市公司股份变动的,应当同时调整转股价格。

(2)转换比率=债券面值/转换价格

(3)赎回条款(有利于发行人)

【补充】还有“强制性转换条款”也是对发债公司有利。

赎回时机:一般发生在公司股票价格在一段时期内连续高于转股价格达到某一幅度时

赎回价格:一般高于可转换债券的面值

赎回功能:强制债券持有者积极行使转股权,因此又被称为加速条款

(4)回售条款(有利于持有人)

回售时机:一般发生在公司股票价格在一段时期内连续低于转股价格达到某一幅度时

回售功能:对于投资者而言实际上是一种卖权,有利于降低投资者的持券风险

【实战演练】

(2020年单选题)关于可转换债券的赎回条款,下列说法错误的是( )。

A、赎回条款通常包括不可赎回期间与赎回期间、赎回价格和赎回条件等

B、赎回条款是发债公司按事先约定的价格买回未转股债券的相关规定

C、赎回条款的主要功能是促使债券持有人积极行使转股权

D、赎回条款主要目的在于降低投资者持有债券的风险

(2018年单选题)某公司发行的可转换债券的面值为100元,转换价格为20元,目前该债券已到转换期,股票市价为25元,则该可转换债券的转换比率为( )。

A、1.25

B、0.8

C、5

D、4

10、【掌握程度:中】可转换债券的筹资特点

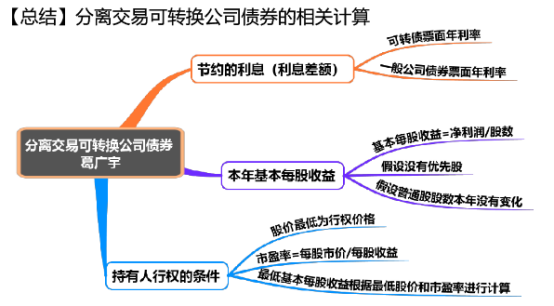

11、【掌握程度:强】分离交易的可转换公司债券的计算(下表由满分导师葛老师总结)

【注意】书本有例题,也有考主观题的可能性,所以书本例题一定要理解掌握!

12、【掌握程度:中】优先股

(1)优先股的优先权体现在:①利润分配、②剩余财产清偿分配(但次于债权人)

(2)表决权的行使:优先股股东一般没有选举权和被选举权。仅在股东大会表决与优先股股东自身利益直接相关的特定事项时,才具有表决权。

(3)我国发行的优先股为“非参与优先股”。即“持有人只能获取一定股息但不能参加公司额外分红”。

(4)优缺点

优点 | (1)有利于丰富资本市场的投资结构。 (2)有利于股份公司股权资本结构的调整。 (3)有利于保障普通股收益和控制权。 ①优先股每股收益固定; ②优先股股东对股份公司的重大经营事项无表决权,不影响普通股股东的控制权。 (4)有利于降低公司财务风险(相对于债务筹资而言):没有规定最终到期日,实质上是一种永续性借款。 |

缺点 | 可能给股份公司带来一定的财务压力: (1)股息不能抵减所得税,资本成本相对于债务较高。 (2)股利支付相对于普通股的固定性。 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。