1、【掌握程度:强】资金需要量预测——因素分析法

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)÷(1+预测期资金周转速度增长率)

【理解要点】销售增长与资金需用量同向变动;资金周转速度与资金需用量反向变动:

①因为销售增长——需要增加投入——资金需要量增加

②资金周转速度快——资金回笼速度快——资金需要量减少

【实战演练】

(2017年单选题)某公司2016年度资金平均占用额为4500万元,其中不合理部分占15%,预计2017年销售增长率为20%,资金周转速度不变,采用因素分析法预测的2017年度资金需要量为( )万元。

A、4590

B、4500

C、5400

D、3825

2、【掌握程度:强】资金需要量预测——销售百分比法

基本原理:

假设某些资产(敏感资产,经营性资产)和负债(敏感负债,经营性负债,自动性负债)与销售收入存在稳定的百分比关系。

其中:

①敏感资产比如说:库存现金、应收账款、存货等

②敏感负债比如说:应付票据、应付账款等

计算步骤:

【实战演练】

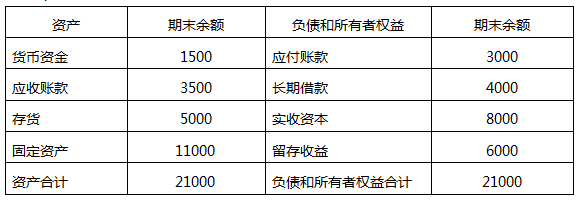

(2019年计算题)甲公司2018年实现销售收入为100000万元,净利润为5000万元,利润留存率为20%。公司2018年12月31日的资产负债表(简表)如下表所示(单位:万元)。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019年预计经营性资产增加额。

(2)计算2019年预计经营性负债增加额。

(3)计算2019年预计留存收益增加额。

(4)计算2019年预计外部融资需要量。

参考答案:

(1)2019年预计经营性资产增加额=(1500+3500+5000)×20%=2000(万元)

(2)2019年预计经营性负债增加额=3000×20%=600(万元)

(3)2019年预计留存收益增加额=100000×(1+20%)×5000/100000×20%=1200(万元)

(4)2019年预计外部融资需要量=2000-600-1200=200(万元)。

3、【掌握程度:强】资金需要量预测——资金习性预测法

计算原理:把资金分为不变资金、变动资金和半变动资金。

计算思路:

(1)总公式:Y=a+bX

式中:Y为资金总额(资金占用量);a为不变资金;b为单位产销量变动资金;X为产销量;bX为变动资金。

(2)根据资金总额(Y)和产销量(X)的历史资料,利用回归分析法或高低点法可以估计出a和b,用预计的产销量代入直线方程,就可以预测出资金需要量(总额)。

(3)其中:

①回归分析法(记住下述方程组)

∑Y=na+b∑X

∑XY=a∑X+b∑X2

②高低点法

b=ΔY/ΔX=(Y1-Y0)/(X1-X0)

式中:Y1为最高收入期对应的资金占用量;Y0为最低收入期对应的资金占用量;X1为最高销售收入;X0为最低销售收入。

a=Y1-bX1或a=Y0-bX0

【注意】高低点是根据销售收入的高低来选择的,资金占用量不是根据其高低选择,而是高低点的时期确定下来之后,对应的资金占用量随之确定;因此,销售收入最大时的资金占用量不一定最大。

【实战演练】

(2017年单选题)某公司2012-2016年度销售收入和资金占用的历史数据(单位:万元)分别为(800,18),(760,19),(900,20),(1000,22),(1100,21),运用高低点法分离资金占用中的不变资金与变动资金时,应采用的两组数据是( )。

A、(760,19)和(1000,22)

B、(760,19)和(1100,21)

C、(800,18)和(1000,22)

D、(800,18)和(1100,21)

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。