1、【掌握程度:中】流动资产投资策略的类型

考查题型:客观题

2、【掌握程度:中】流动资产融资策略的分类

考查题型:客观题(但是难度比“投资策略”高一些)

【注意】等式的对应关系:

①一般来说,永久性流动资产的水平具有相对稳定性,需要通过长期来源解决

②波动性流动资产可以通过低成本的短期融资解决

【实战演练】

(2017年单选题)某公司资产总额为9 000万元,其中永久性流动资产为2 400万元,波动性流动资产为1 600万元,该公司长期资金来源金额为8 100万元,不考虑其他情形,可以判断该公司的融资策略属于( )。

A、期限匹配融资策略

B、保守融资策略

C、激进融资策略

D、风险匹配融资策略

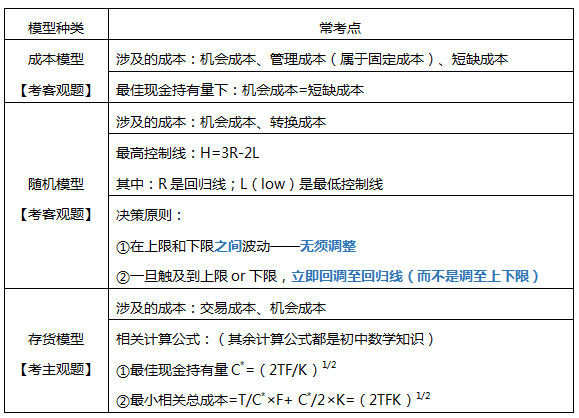

3、【掌握程度:中】持有现金的动机

考查题型:客观题

类型 | 关键点 |

交易性需求 | 目的:为了维持日常周转及正常商业活动 比如:考虑购销“信用条件”引起的、季节性引起的 |

预防性需求 | 目的:为了应付突发事件 影响因素:冒险的程度、预测的可靠度、临时融资的能力 |

投机性需求 | 目的:为了抓住突然出现的获利机会 比如:抄底 |

4、【掌握程度:强】目标现金余额的确定

【实战演练】

(2015年计算题)乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8 100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的现金转换次数。

(3)计算最佳现金持有量下的现金交易成本。

(4)计算最佳现金持有量下持有现金的机会成本。

(5)计算最佳现金持有量下的相关总成本。

参考答案:

(1)最佳现金持有量=(2×8100×0.2/10%)1/2=180(万元)

(2)最佳现金持有量下的现金转换次数=8100/180=45(次)

(3)最佳现金持有量下的现金交易成本=45×0.2=9(万元)

(4)最佳现金持有量下持有现金的机会成本=180/2×10%=9(万元)

(5)最佳现金持有量下的相关总成本=(2×8100×0.2×10%)1/2=18(万元)。

5、【掌握程度:中】现金周转期

(1)3组公式【可出主观题】

①经营周期=存货周转期+应收账款周转期

②现金周转期=经营周期-应付账款周转期=存货周转期+应收账款周转期-应付账款周转期

③周转期计算的通用公式=XXX平均余额-每天周转额

(2)【多选题】付款管理——尽可能的晚付款,其措施有:

①使用现金浮游量

②在不影响自己信誉的前提下,推迟应付款的支付

③汇票代替支票

④改进员工工资支付模式(专设账户)

⑤透支

⑥争取现金流出与现金流入同步

⑦使用零余额账户

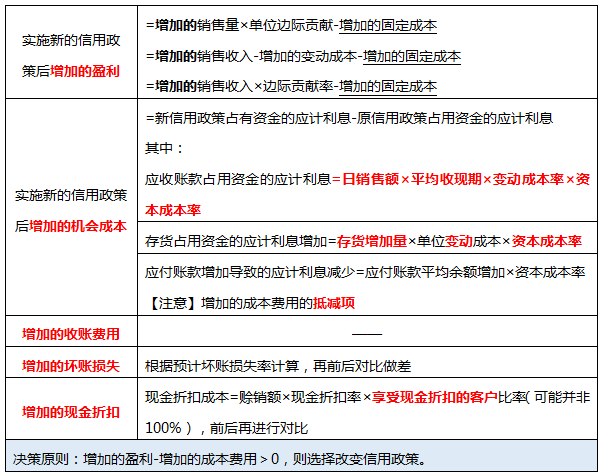

6、【掌握程度:强】★★★★★应收账款的成本+信用政策决策方法

考查方法:主观题

【实战演练】

(2018年计算题)乙公司2017年采用“N/30”的信用条件,全年销售额(全部为赊销)为10 000万元,平均收现期为40天。2018年初,乙公司为了尽快收回货款,提出了“2/10,N/30”的信用条件。新的折扣条件对销售额没有影响,但坏账损失及收账费用共减少200万元。预计占销售额一半的客户将享受现金折扣优惠,享受现金折扣的客户均在第10天付款,不享受现金折扣的客户平均付款期为40天。该公司的资本成本为15%,变动成本率为60%。假设一年按360天计算,不考虑增值税及其他因素的影响。

要求:

(1)计算改变信用条件引起的现金折扣成本的增加额;

(2)计算改变信用条件后应收账款的平均收现期;

(3)计算改变信用条件引起的应收账款机会成本的增加额;

(4)计算改变信用条件引起的税前利润增加额;

(5)判断提出的信用条件是否可行并说明理由。

参考答案:

(1)改变信用条件引起的现金折扣成本的增加额=10000×50%×2%=100(万元)

(2)改变信用条件后应收账款的平均收现期=10×50%+40×50%=25(天)

(3)改变信用条件引起的应收账款机会成本的增加额=(10000/360×25-10000/360×40)×60%×15%=-37.5(万元)

(4)改变信用条件引起的税前利润增加额=200+37.5-100=137.5(万元)

(5)信用政策改变是可行的。理由:增加的税前损益大于0,即信用政策改变能够增加税前利润。

7、【掌握程度:中】应收账款保理的分类

【总结】

无追索权保理、到期保理,收款风险均由保理商承担;有追索权保理,收款风险由销售商承担。

【实战演练】

(2017年单选题)在应收账款保理业务中,保理商和供应商将应收账款被转让的情况通知购货商,并签订三方合同,同时,供应商向保理商融通资金后,如果购货商拒绝付款,保理商有权向供应商要求偿还所融通的资金,则这种保理是( )。

A、暗保理,且是无追索权的保理

B、明保理,且是有追索权的保理

C、暗保理,且是有追索权的保理

D、明保理,且是无追索权的保理

8、【掌握程度:强】存货的成本

主观题的基础,若是成本类别判断不对,后面的计算会出问题。

【实战演练】

(2017年多选题)下列成本费用中,一般属于存货变动储存成本的有( )。

A、库存商品保险费

B、存货资金应计利息

C、存货毁损和变质损失

D、仓库折旧费

9、【掌握程度:强】最优存货量的确定

【实战演练】

(2017年计算分析题)丙公司是一家设备制造企业,每年需要外购某材料108 000千克,现有S和T两家符合要求的材料供应企业,他们所提供的材料质量和价格都相同。公司计划从两家企业中选择一家作为供应商,相关资料如下:

(1)从S企业购买该材料,一次性入库,每次订货费用为5 000元,年单位材料变动储存成本为30元/千克,假设不存在缺货。

(2)从T企业购买该材料,每次订货费用为6 050元,年单位材料变动储存成本为30元/千克,材料陆续到货和使用,每日送货量为400千克,每日耗用量为300千克。

要求:

(1)利用经济订货基本模型,计算从S企业购买材料的经济订货批量和相关存货总成本。

(2)利用经济订货扩展模型,计算从T企业购买材料的经济订货批量和相关存货总成本。

(3)基于成本最优原则,判断丙公司应该选择哪家企业作为供应商。

参考答案:

(1)从S企业购买材料:

经济订货批量=(2×5000×108000/30)1/2 =6000(千克)

相关存货总成本=(2×5000×108000×30)1/2=180000(元)

(2)从T企业购买材料:

经济订货批量={2×6050×108000/[30×(1-300/400)]}1/2=13200(千克)

相关存货总成本=[2×6050×108000×30×(1-300/400)]1/2=99000(元)

(3)基于成本最优原则,从T企业购买材料的相关存货总成本99000元小于从S企业购买材料的相关存货总成本180000元,所以应该选择T企业作为供应商。

10、【掌握程度:中】适时制库存控制系统(又称为零库存管理,顾名思义)

考查方法:客观题

优点:

(1)存货持有水平可以大大下降

(2)提高了企业运营管理效率

缺点:

(1)需要稳定而标准的生产程序以及诚信的供应商

(2)任何一环出现差错将导致整个生产线的停止

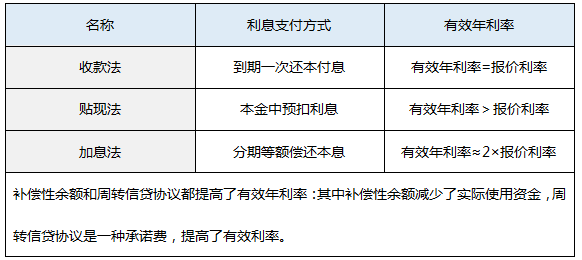

11、【掌握程度:中】信贷额度和周转信贷协定

考查方法:客观题(而且喜欢“张冠李戴”的考查)

信贷额度 | 含义:规定借款最高限额(通常为1年) 特点:无法律效应——法律没有这么义务 |

周转信贷协定 | 特点:有法律意义——银行必须满足 但是对于“贷款限额未使用的部分”,企业通常要支付承诺费。【涉及计算】 |

【实战演练】

(2017年单选题)某企业获批100万元的周转信贷额度,约定年利率为10%,承诺费率为0.5%,年度内企业实际动用贷款60万元,使用了12个月,则该笔业务在当年实际发生的借款成本为( )万元。

A、10

B、10.2

C、6.2

D、6

利息=60×10%=6(万元)

承诺费=(100-60)×0.5%=0.2(万元)

实际的借款成本=6+0.2=6.2(万元)

本题选项C正确。

12、【掌握程度:中】补偿性余额+短期借款的偿还+周转信贷协议

考查方法:计算型的单选题

【注意】通常来说,如果题目没有特别说明,那么

①借款利息以已经使用的借款额度为基数计算

②承诺费按尚未使用的借款额度为基数计算

③补偿性余额以已经使用的借款额度为基数计算

④题目另有规定的,按照题目规定

【实战演练】

(2020年单选题)某公司借入名义年利率为10%的银行借款6 000万元,分12个月等额偿还本息,则按照加息法计算的该借款的实际年利率为( )。

A、20%

B、10.25%

C、21%

D、10%

13、【掌握程度:中】放弃折扣的信用成本率

考查方法:计算型的单选题

计算公式:

放弃折扣的信用成本率=[折扣率/(1-折扣率)]×[360/(付款期-折扣期)]

决策原则:

①放弃现金折扣的信用成本率大于短期借款利率:选择享受折扣。

②放弃现金折扣的信用成本率小于短期投资收益率:选择放弃折扣。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。