1、【掌握程度:中】成本管理的目标+成本管理的原则

考查方法:客观题(看过留下印象即可)

目标 | 成本领先战略 | 追求成本水平的绝对降低 |

差异化战略 | 保证差异化是前提,降低产品全生命周期成本 | |

原则 | 融合性 | 关键词:嵌入业务 |

适应性 | 关键词:与各方面相适应 | |

成本效益 | 关键词:权衡收益和成本 | |

重要性 | 关键词:重点关注对成本具有重大影响的项目 |

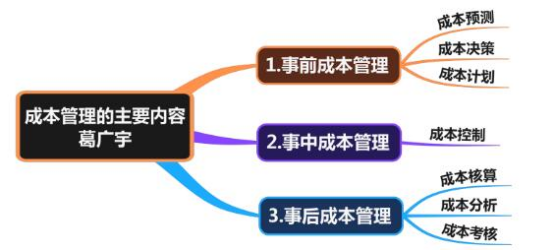

2、【掌握程度:中】成本管理的主要内容(满分导师葛广宇老师整理)

考查方法:客观题(对思维导图留下印象即可)

3、【掌握程度:强】盈亏平衡分析

单一产品盈亏平衡分析 | 盈亏平衡点的业务量=固定成本/(单价-单位变动成本) 盈亏平衡点的销售额=固定成本/边际贡献率 结论:盈亏平衡点越低,企业的经营风险就越小。因为越早保本越安心。 |

盈亏平衡作业率 =盈亏平衡点的业务量÷正常经营销售量(或实际销售量、预计销售量) =盈亏平衡点的销售额÷正常经营销售额(或实际销售额、预计销售额) | |

产品组合盈亏平衡分析 | 加权平均法: (1)加权平均边际贡献率=各产品边际贡献之和÷各产品销售收入之和 【注意】也可以对个别边际贡献率进行加权平均(权数是销售收入比重) (2)综合盈亏平衡点的销售额=固定成本总额/加权平均边际贡献率 (3)某产品盈亏平衡点的销售额=综合盈亏平衡点的销售额×该产品销售收入比重 (4)某产品盈亏平衡点的业务量=该产品盈亏平衡点的销售额/该产品单价 【计算步骤总结】 先算总的销售额——再算个别的销售额——最后才能求出个别的量 |

联合单位法: (1)联合盈亏平衡点的业务量=固定成本总额/(联合单价-联合单位变动成本) (2)某产品盈亏平衡点的业务量=联合盈亏平衡点的业务量×一个联合单位中包含的该产品的数量 | |

分算法: ①对于专属于某种产品的固定成本——直接计入产品成本 ②应由多种产品共同负担的——选择适当的分配标准进行分配 | |

顺序法:依次用各种产品的边际贡献补偿整个企业的全部固定成本 那么依什么次呢? ①乐观排列:边际贡献率高的产品先销售、先补偿 ②悲观排列与之相反 | |

主要产品法: 原理:以边际贡献为标志,选择一种主要产品(与单一品种的算法一致) |

4、【掌握程度:强】目标利润分析

考查方法:通常作为主观题的最后一小问考查,很重要。但是很简单,掌握原理根本不需要复习。

(一)目标利润分析

计算原理:利用本量利的关系式,已知目标利润,倒求业务量或销售额、单价、固定成本等等。

【注意】公式中的目标利润一般指息税前利润(考试时要注意换算)

(二)利润敏感性分析

计算原理:A对B产生影响,则是ΔB/ΔA。(反过来除)

所以敏感系数=利润变动率/因素变动率(是因素对利润产生影响)。

结论:

①正负号只影响方向:正数——同向变动;负数——反向变动

②判断是否敏感,看绝对值:绝对值大于1——敏感因素;绝对值小于1——不敏感因素

【实战演练】

(2020年计算题)甲公司2019年A产品产销量为3万件,单价为90元/件,单位变动成本为40元/件,固定成本总额为100万元。预计2020年A 产品的市场需求持续增加,甲公司面临以下两种可能的情形,并从中作出决策。

情形1:A产品单价保持不变,产销量将增加10%。

情形2:A产品单价提高10%,产销量将保持不变。

要求:

(1)根据情形1,计算:利润增长百分比;利润对销售量的敏感系数。

(2)根据情形2,计算:利润增长百分比;利润对单价的敏感系数。

(3)判断甲公司是否应当选择提高A产品单价。

参考答案:

(1)①2019年的利润=3×(90-40)-100=50(万元)

2020年的利润=3×(1+10%)×(90-40)-100=65(万元)

利润增长百分比=(65-50)/50=30%

②利润对销售量的敏感系数=30%/10%=3

(2)①2020年的利润=3×[90×(1+10%)-40]-100=77(万元)

利润增长百分比=(77-50)/50=54%

②利润对单价的敏感系数=54%/10%=5.4

(3)提高A产品单价导致的利润增长百分比(54%)高于提高产销量导致的利润增长百分比(30%),所以应当选择提高A产品单价。

5、【掌握程度:强】边际分析

考察方式:主观题。本章的计算都是环环相扣的,联合起来出主观题

边际贡献分析 | 相关公式: ①边际贡献(边际利润、贡献毛益) =销售收入-变动成本 =销售量×(单价-单位变动成本) =销售收入×边际贡献率 ②利润=边际贡献-固定成本 |

相关公式: ①单位边际贡献=单价-单位变动成本=单价×边际贡献率 ②边际贡献率=边际贡献/销售收入=单位边际贡献/单价 ③变动成本率=变动成本/销售收入=单位变动成本/单价 ④变动成本率+边际贡献率=1 | |

安全边际分析

| 相关公式:(从公式看含义) 安全边际量=实际或预期销售量-盈亏平衡点的销售量 安全边际额=实际或预期销售额-盈亏平衡点的销售额=安全边际量×单价 安全边际率=安全边际量(额)÷实际或预期销售量(销售额) 结论: 安全边际或安全边际率的数值越大,企业发生亏损的可能性越小,抵御营运风险的能力越强,盈利能力越大。 盈亏平衡作业率与安全边际率的关系: 盈亏平衡作业率+安全边际率=1 |

安全边际所提供的边际贡献等于企业利润,所以: 利润=安全边际额×边际贡献率=安全边际量×单位边际贡献 销售利润率=安全边际率×边际贡献率 |

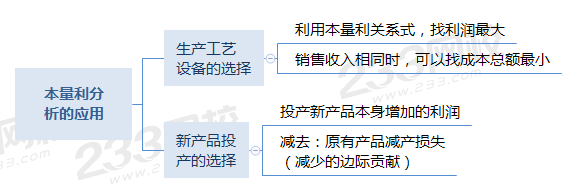

6、【掌握程度:强】本量利分析在经营决策中的应用

7、【掌握程度:中】理想标准成本和正常标准成本的区分

可能会考一个客观题

区别之处在于:

理想标准成本是一种最优,假设生产过程无浪费、机器无故障、人员无闲置、产品无废品

正常标准成本考虑了生产过程中不可避免的损失、故障和偏差等

8、【掌握程度:强】变动成本差异的分析

价格差异 | 总体思路:价格差异=价格的差额*实际用量 【提示】上述公式为变动成本差异分析的通用公式,直接材料、直接人工、变动制造费用的价格差异分别为:价格差异、工资率差异、耗费差异。 |

数量差异 | 数量差异=用量的差额*标准价格 【提示】上述公式为变动成本差异分析的通用公式,直接材料、直接人工、变动制造费用的数量差异分别为:数量差异、效率差异、效率差异。 |

【责任归属的问题】

(1)通常来说:用量差异由生产部门负责。但如果是因为“采购材料质量低劣”才导致的用量差异,此时就由采购部门负责。

(2)价格差异

①直接材料——采购部门

②直接人工——劳动人事部门

③变动制造费用——生产部门

【实战演练】

(2019年计算题)甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算与分析。单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。2019年1月实际产量为500件,实际用料2500千克,直接材料实际成本为5 000元。另外,直接人工实际成本为9 000元,实际耗用工时2 100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1 500元。

要求:

(1)计算单位产品直接材料标准成本。

(2)计算直接材料成本差异、直接材料数量差异和直接材料价格差异。

(3)计算该产品的直接人工单位标准成本。

参考答案:

(1)单位产品直接材料标准成本=6×1.5=9(元/件)

(2)

直接材料成本差异=5000-500×6×1.5=500(元)

直接材料数量差异=(2500-500×6)×1.5=-750(元)

直接材料价格差异=(5000/2500-1.5)×2500=1250(元)

(3)

直接人工成本差异=工资率差异+效率差异=500-1500=-1000 (元)

直接人工成本差异=直接人工实际成本-直接人工标准成本

直接人工标准成本=9000+1000=10000 (元)

直接人工单位标准成本=10000/500=20 (元/件)

9、【掌握程度:强】固定制造费用差异分析(计算公式由葛广宇老师总结)

10、【掌握程度:中】作业成本法的相关考点

考查方法:可能会考1-2个客观题/结合考查作业成本法的主观题

常考点如下:

(1)以“作业消耗资源、产出消耗作业”为原则

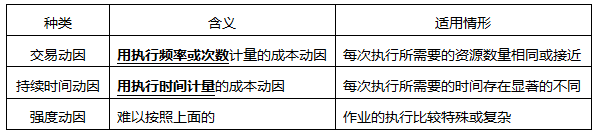

(2)成本动因(成本驱动因素)——是指诱导成本发生的原因。

(3)资源动因(资源→作业)(高低与最终产品数量没有直接关系)

(4)作业动因(作业→产品)

(5)作业中心设计:【掌握举例】【客观题常考】

①产量级作业(单个产品都要的):产品加工、检验等。

②批别级作业(按批次要的):设备调试、生产准备等。

③品种级作业(某产品品种要的):新产品设计、现有产品质量与功能改进、生产流程监控、工艺变换需要的流程设计、产品广告等。【这些作业做一次,对整个品种都产生作用】

④顾客级作业(为服务特定客户):向个别客户提供的技术支持活动、咨询活动、独特包装等。

⑤设施级作业(基本能力要的):管理作业、针对企业整体的广告活动等。

(6)作业动因选择与计量

(7)作业成本的计算思路

首先:分配次要作业成本至主要作业,计算主要作业的总成本和单位成本

①次要作业成本分配率=次要作业总成本/该作业动因总量

②某主要作业分配的次要作业成本=该主要作业耗用的次要作业动因量×该次要作业成本分配率

③主要作业总成本=直接追溯至该作业的资源费用+分配至该主要作业的次要作业成本之和

④主要作业单位成本=主要作业总成本/该主要作业动因总量

其次:分配主要作业成本至成本对象,计算各成本对象的总成本和单位成本

①某成本对象分配的主要作业成本=该成本对象耗用的主要作业成本动因量×主要作业单位成本

②某成本对象总成本=直接追溯至该成本对象的资源费用+分配至该成本对象的主要作业成本之和

③某成本对象单位成本=该成本对象总成本/该成本对象的产出量

(7)增值作业和非增值作业区分标准:是否对“顾客价值”的增加有贡献。

比如:检验作业、次品返工作业没有增加对顾客的价值,所以属于非增值作业。

(8)作业业绩考核

①财务指标:增值成本和非增值成本

②非财务指标:投入产出比(效率);次品率(质量);生产周期(时间)。

11、【掌握程度:强】责任中心及其考核(可能考主观题)

【注意】投资收益率会引起短期行为的产生,追求局部利润最大化而损害整体利益最大化目标,导致经理人员为眼前利益而牺牲长远利益。

【实战演练】

(2013年计算题)甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:

资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的最低投资收益率为10%。

要求:

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。

(2)根据资料二,计算甲公司接受新投资机会前的投资收益率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资收益率和剩余收益。

(4)根据(2),(3)的计算结果从企业集团整体利润的角度,分析甲公司是否应接受新投资机会,并说明理由。

参考答案:

(1)部门边际贡献=120-72-10-8=30(万元)

(2)接受新投资机会前:

投资收益率=98/700×100%=14%

剩余收益=98-700×10%=28(万元)

(3)接受新投资机会后:

投资收益率=(98+36)/(700+300)×100%=13.4%

剩余收益=(98+36)-(700+300)×10%=34(万元)

(4)甲公司应该接受新投资机会。因为从企业集团整体利益角度,接受新投资机会后的剩余收益大于接受新投资机会前的剩余收益。

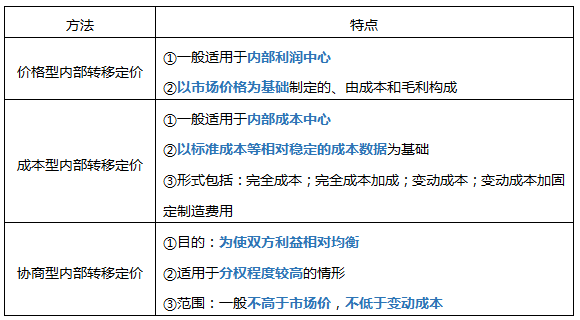

12、【掌握程度:中】内部转移价格的制定

考查方式:客观题

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。