一、全书的计算基础(不会折现,考过财管不可能!)

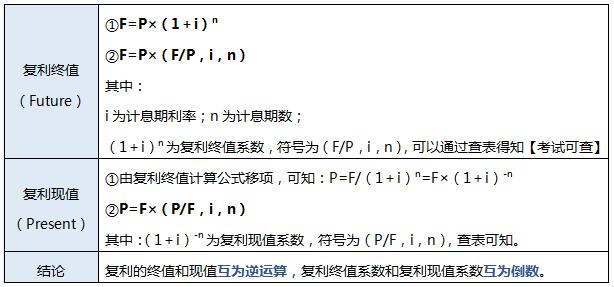

(一)复利【即,利滚利】终值和现值(解决一次性款项的问题)

【注意】

①复利是一个算次方的问题,而单利是一个乘法问题。即:

现存入本金100元,银行存款利率是8%,问三年后连本带利能从银行取出多少钱?

单利计息:能取出的金额=本金×(1+利率×期数)=100×(1+8%×3)=124(该思路在后续的学习中能用到,比如到期一次还本付息的债权)。

复利计息=100×(1+8%)3=125.97

②折现只能用复利折现。

③若每年计息不止一次时(即计息期短于一年),只要将年利率调整为计息期利率(名义利率/每年复利计息次数),将年数调整为期数即可,以后的系数处理方法相同。

比如:

某人将100万元存入银行,年利率4%,半年计息一次,按照复利计息,已知(F/P,2%,10)=1.2190,求5年后的本利和。

本例中,一个计息期为半年,即一年计息两次,计息期利率i=r/m=4%/2=2%;由于5年共有10个计息期,故n=10。

F=P×(F/P,i,n)=100×(F/P,2%,10)=100×1.2190=121.90(万元)

但是,考试通常会给出(F/P,4%,5)的系数值,以此来迷惑考生。要注意审题。

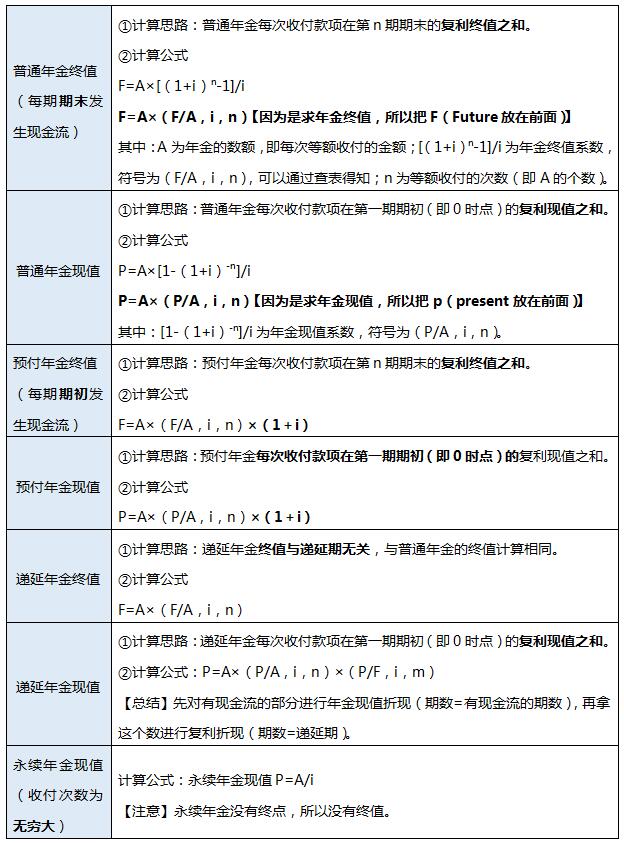

(二)年金终值和现值(等额、等距)

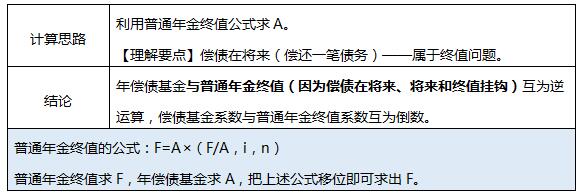

(三)年偿债基金和年资本回收额

1、年偿债基金

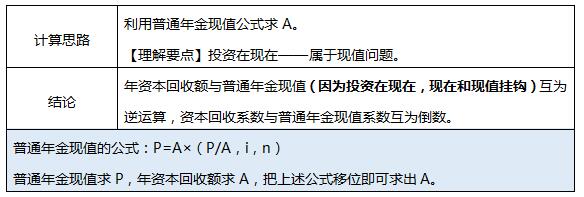

2、年资本回收额

二、风险与收益的衡量

指标 | 采用方法 | 具体过程 | 衡量 |

期望值 | 加权平均 | 收益率与概率对应相乘再相加 | 收益 |

方差 | 加权平均 | 离差的平方与概率对应相乘再相加 | 风险 |

标准差 | —— | 方差的平方根 | |

标准差率 | —— | 标准差/期望值 |

【实战演练】

(2018年计算分析题)甲公司于2018年1月1日购置一条生产线,有四种付款方案可供选择。

方案一:2020年初支付100万元。

方案二:2018年至2020年每年初支付30万元。

方案三:2019年至2022年每年初支付24万元。

方案四:2020年至2024年每年初支付21万元。

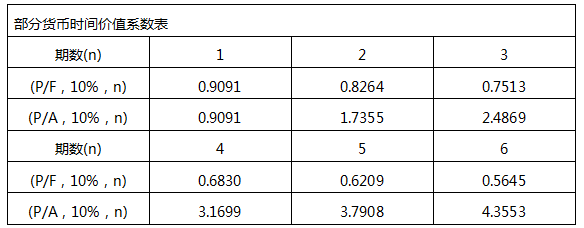

公司选定的折现率为10%,部分货币时间价值系数如下表所示。

要求:

(1)计算方案一的现值。

(2)计算方案二的现值。

(3)计算方案三的现值。

(4)计算方案四的现值。

(5)判断甲公司应选择哪种付款方案。

参考答案:

(1)方案一的现值=100×(P/F,10%,2)=100×0.8264=82.64(万元)

(2)方案二的现值=30×(P/A,10%,3)×(1+10%)=30×2.4869×1.1=82.07(万元)

(3)方案三的现值=24×(P/A,10%,4)=24×3.1699=76.08(万元)

(4)方案四的现值=21×(P/A,10%,5)×(P/F,10%,1)=21×3.7908×0.9091=72.37(万元)

(5)因为方案四的现值最小,所以甲公司应该选择方案四。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。