一、预算管理

(一)经营预算的编制(影响到现金预算的编制)

预算类别 | 注意点 |

销售预算 | ①预计销售收入=销量×单价 ②预计现金收入=本期销售本期收现+前期销售本期收现【现金预算挂钩】 |

生产预算 | ①以销售预算为编制基础 ②预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货 【记忆】要生产多少,取决于要卖多少,和期末库存多少。 ③只涉及实物量指标,不涉及价值量指标。 |

直接材料预算 | ①以生产预算为编制基础 ②预计采购量=本期生产需用量+期末存量-期初存量 ③预计现金支出=当期现购支出+支付前期赊购【和现金预算挂钩】 |

直接人工预算 | ①以生产预算为编制基础 ②人工总工时=预计产量×单位产品工时 人工总成本=人工总工时×每小时人工成本 ③工资都需要使用现金支付,不需另外预计现金支出,可直接参加现金预算的汇总。 |

制造费用预算 | ①变动制造费用以生产预算为编制基础【题目一般会直接给出,加总即可】 ②现金预算,需要扣除折旧、摊销等非付现成本 |

产品成本预算 | ①是前五种预算的汇总 ②产品成本预算不直接涉及现金收支 |

销售费用预算 管理费用预算 | ①销售费用预算以销售预算为基础【题目会直接给出】 ②管理费用预算多属于固定成本,过去的+调整【题目会直接给出】 |

(二)资金预算的编制

资金预算 | |

期初现金余额 | |

加:销货现金收入(销售预算) | |

可供使用现金 | |

减:各项支出 | ①经营预算中涉及现金预算的项目【直接材料支出、直接人工支出、制造费用支出、销售费用和管理费用支出】 ②所得税费用 ③购买设备 ④支付的现金股利 |

现金多余或不足 | |

向银行借款 | |

还银行借款 | |

短期借款利息 | |

长期借款利息 | |

期末现金余额 | |

【计算点拨】向银行借多少钱,还多少钱,可以采用设未知数的方法来做。

本部分的难点来自还本付息,通常有以下三种情况——利息的处理:

①借款、还款发生在每个季度的期初:

借款的当月就应该计算利息,还款的当月停止计算利息

②借款、还款发生在每个季度的期末:

借款的当月不计算利息,从下月开始计算利息;还款的当月还应该计算利息

③借款发生在期初,还款发生在期末【考查频率最高,着重掌握】:

借款的当月就应该计算利息,还款的当月还应该计算利息

二、成本差异分析

(一)变动成本差异的分析

价格差异 | 总体思路:价格差异=价格的差额*实际用量 【提示】上述公式为变动成本差异分析的通用公式,直接材料、直接人工、变动制造费用的价格差异分别为:价格差异、工资率差异、耗费差异。 |

数量差异 | 总体思路:数量差异=用量的差额*标准价格 【提示】上述公式为变动成本差异分析的通用公式,直接材料、直接人工、变动制造费用的数量差异分别为:数量差异、效率差异、效率差异。 |

【实战演练】

(2019年计算分析题)甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算与分析。单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。2019年1月实际产量为500件,实际用料2500千克,直接材料实际成本为5 000元。另外,直接人工实际成本为9 000元,实际耗用工时2 100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1 500元。

要求:

(1)计算单位产品直接材料标准成本。

(2)计算直接材料成本差异、直接材料数量差异和直接材料价格差异。

(3)计算该产品的直接人工单位标准成本。

(1)单位产品直接材料标准成本=6×1.5=9(元/件)

(2)

直接材料成本差异=5000-500×6×1.5=500(元)

直接材料数量差异=(2500-500×6)×1.5=-750(元)

直接材料价格差异=(5000/2500-1.5)×2500=1250(元)

(3)

直接人工成本差异=工资率差异+效率差异=500-1500=-1000 (元)

直接人工成本差异=直接人工实际成本-直接人工标准成本

直接人工标准成本=9000+1000=10000 (元)

直接人工单位标准成本=10000/500=20(元/件)

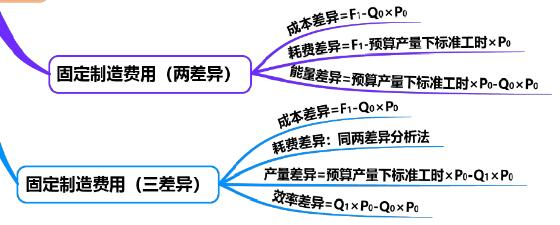

(二)固定制造费用差异分析

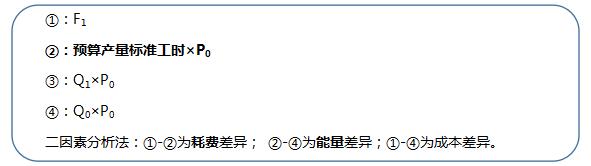

【葛老师提示1】简化记忆方法(二因素分析法)

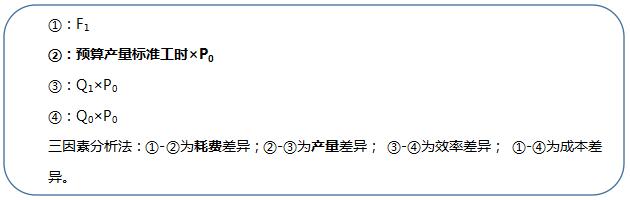

【葛老师提示2】简化记忆方法(三因素分析法)

【总结】由上述可知,用到的价格都是P0,因此只用区分是用Q0、Q1还是预算产量标准工时。

【实战演练】

(综合题)乙公司是一家制造企业,长期以来只生产A产品。2018年有关资料如下:

资料一:8月份A产品月初存货量预计为180件,8月份和9月份的预计销售量分别为2000件和2500件。A产品的预计月末存货量为下月销售量的12%。

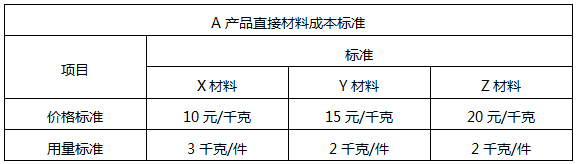

资料二:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料三:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元。

资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金。

资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元。公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍。不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算8月份A产品的预计生产量。

(2)根据资料二,计算A产品的单位直接材料标准成本。

(3)根据要求(1)的计算结果和资料三,计算8月份的直接人工预算金额。

(4)根据资料三,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(5)根据要求(1)的计算结果和资料四,计算8月份制造费用预算总额。

(6)根据要求(1)、(2)的计算结果和资料三、资料四,计算A产品的单位标准成本。

(7)根据资料一和资料五,计算公司9月份的预计现金收入。

(8)根据要求(7)的计算结果和资料六,计算9月份的预计现金余缺,并判断为保持所需现金余额,是否需要向银行借款,如果需要,指出应借入多少款项。

(1)8月份A产品的预计生产量=2000+2500×12%-180=2120(件)

(2)A产品的单位直接材料标准成本=10×3+15×2+20×2=100(元/件)

(3)8月份的直接人工预算金额=2120×3×20=127200(元)

(4)

①直接人工成本差异=146300-2200×3×20=14300(元) (超支)

②直接人工效率差异=(7700-2200×3)×20=22000(元)(超支)

③直接人工工资率差异=(146300/7700-20)×7700=-7700(元)(节约)

(5)制造费用预算总额=31800+18×2120=69960(元)

(6)A产品的单位标准成本=3×20+69960/2120=193(元/件)

(7)9月份的预计现金收入=2500×200×40%+2000×200×60%=440000(元)

(8)9月份的预计现金余缺=60500+440000-487500=13000(元)

预计现金余缺13000小于理想的月末现金余额60000元,所以需要向银行借款。设借款额为A,则:

13000+A≥60000

解得:A≥47000(元),借入和归还金额均要求为1000元的整数倍,所以应该借款47000元。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。