/筹资管理部分/

一、资本成本的计算

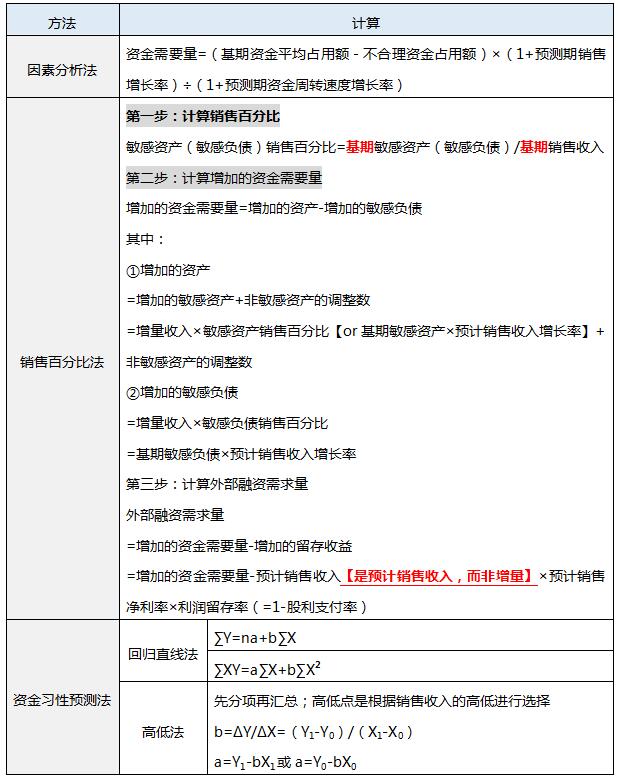

1、个别资本成本的一般模式(不考虑货币时间价值):资本成本率=年资金占用费/筹资净额

【注意】

①筹资净额=筹资总额-筹资费用=筹资总额【借到的钱/发行价格】×(1-筹资费用率)

②年资金占用费:利息【应该换算成税后的】、股利等

2、所以折现模式(考虑货币时间价值):

种类 | 计算公式 |

银行借款 | 筹资净额=税后利息的年金现值+到期还本的复利现值,倒求i |

公司债券 | 筹资净额=税后利息的年金现值+到期还本的复利现值,倒求i |

优先股 | 资本成本率=优先股年固定股息÷[优先股发行价格×(1-筹资费用率)] |

普通股 | 方法一:股利增长模型 KS=D1/[P0×(1-f)]+g,其中D1=D0×(1+g) 方法二:资本资产定价模型 KS=Rf+β(Rm-Rf) 其中:Rf为无风险报酬率;Rm为市场平均报酬率;β为某股票贝塔系数 |

留存收益 | 和普通股的计算一样,具体来说: ①若采用资本资产定价模型,则一模一样 ②若采用股利增长模型→不考虑筹资费用,即KS=D1/P0+g |

3、平均资本成本

计算思路:将个别资本成本率和权数对应相乘再相加。

二、资金需要量预测

【实战演练】

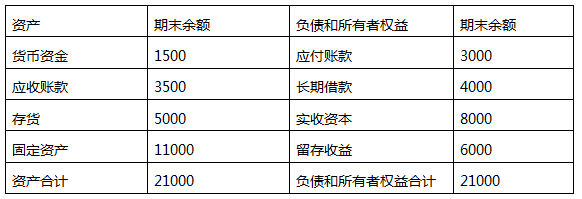

(2019年计算分析题)甲公司2018年实现销售收入为100000万元,净利润为5000万元,利润留存率为20%。公司2018年12月31日的资产负债表(简表)如下表所示(单位:万元)。

公司预计2019年销售收入比上年增长20%,假定经营性资产和经营性负债与销售收入保持稳定的百分比关系,其他项目不随着销售收入的变化而变化,同时假设销售净利率与利润留存率保持不变,公司采用销售百分比法预测资金需要量。

要求:

(1)计算2019年预计经营性资产增加额。

(2)计算2019年预计经营性负债增加额。

(3)计算2019年预计留存收益增加额。

(4)计算2019年预计外部融资需要量。

(1)2019年预计经营性资产增加额=(1500+3500+5000)×20%=2000(万元)

(2)2019年预计经营性负债增加额=3000×20%=600(万元)

(3)2019年预计留存收益增加额=100000×(1+20%)×5000/100000×20%=1200(万元)

(4)2019年预计外部融资需要量=2000-600-1200=200(万元)。

/投资管理部分/

一、投资项目现金流的计算

期间 | 现金流 |

投资期 | ①长期资产投资(若存在更新,原有资产以其变现价值计入) ②营运资本垫支(增加的经营营运资本) |

营业期 | 营业现金净流量=营业收入-付现成本-所得税=营业收入-(成本总额-非付现成本)-所得税=税后营业利润+非付现成本 或者 营业现金净流量 =税后营业利润+非付现成本 =(收入-付现成本-非付现成本)×(1-所得税税率)+非付现成本 =收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率 【简化公式版】 营业现金净流量=税后收入-税后付现成本+非付现成本抵税 |

终结期 | ①回收固定资产净残值=变价净收入+变现净损失抵税(或-变现净收益纳税) ②垫支营运资本的收回 |

【易错点总结】固定资产若发生大修理支出,会计处理为“本年内一次性作为收益性支出”→付现成本;会计处理为“投资性现金流出量”→需要摊销,在摊销年份作为非付现成本形式处理。

【注意】常考的非付现成本有:折旧摊销(包括(跨年大修理摊销费用、改良工程折旧摊销费用、筹建费摊销费用)、资产减值损失。

二、投资项目财务评价指标

指标 | 计算公式及运用 | |

净现值 | 净现值=未来现金净流量现值-原始投资额现值(流入-流出) 决策原则:净现值(NPV)>0,说明方案可行。 | |

年金净流量 | 年金净流量=现金净流量总现值(即为净现值)÷年金现值系数 决策原则:年金净流量指标>0,说明方案可行。 | |

现值指数 (流入/流出) | 现值指数=未来现金净流量总现值/原始投资额总现值 决策原则:现值指数≥1,说明方案可行。 | |

内含报酬率 | 计算原则:令NPV=0,求折现率 注意:若未来每年现金净流量不相等:找到一个使净现值大于零,另一个使净现值小于零的两个最接近的折现率 决策原则:内含收益率>投资人期望的最低投资收益率,方案可行。 | |

回收期 | 静态回收期 | ①若每年现金净流入量相等: 回收期=原始投资额÷每年现金净流入量 ②若现金流入量每年不等,或原始投资分几年投入: 根据累计现金流量确定回收期在哪两年之间,从而确定回收期的整数部分。 用“上一年度尚未回收的NCF/下一年度NCF”计算小数部分。 |

动态回收期 (折现回收期) | ①若每年现金净流入量相等: 未来每年现金净流量×年金现值系数=原始投资额现值 用“上一年度尚未回收的NCF的现值/下一年度NCF的现值”计算小数部分。 | |

【实战演练】

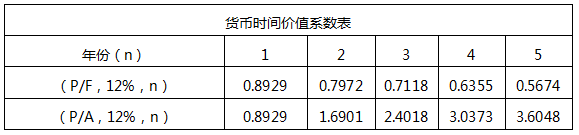

(2015年计算分析题)甲公司拟投资100万元购置一台新设备,年初购入时支付20%的款项,剩余80%的款项下年初付清;新设备购入后可立即投入使用,使用年限为5年,预计净残值为5万元(与税法规定的净残值相同),按直线法计提折旧。新设备投产时需垫支营运资金10万元,设备使用期满时全额收回。新设备投入使用后,该公司每年新增税后营业利润11万元。该项投资要求的必要报酬率为12%。相关货币时间价值系数如下表所示:

要求:

(1)计算新设备每年折旧额

(2)计算新设备投入使用后第1-4年营业现金净流量(NCF1-4)

(3)计算新设备投入使用后第5年现金净流量(NCF5)

(4)计算原始投资额

(5)计算新设备购置项目的净现值(NPV)

参考解析:

(1)年折旧额=(100-5)/5=19(万元)

(2)NCF1-4=11+19=30(万元)

(3)NCF5=30+5+10=45(万元)

(4)原始投资额=10=110(万元)

(5)净现值=30×(P/A,12%,4)+45×(P/F,12%,5)-100×20%-10-100×80%×(P/F,12%,1)=30×3.0373+45×0.5674-20-10-80×0.8929=15.22(万元)。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。