一、独立投资方案的决策

无需排序 | 评价各方案本身是否可行 |

需要排序 | 一般采用内含收益率法 |

二、互斥投资方案的决策

项目的寿命期相等时 | 决策指标 | (1)净现值 |

(2)年金净流量 | ||

结论 | 寿命期相同:净现值与年金净流量指标的决策结论一致 | |

能获得更大的获利数额即净现值的,即为最优方案 | ||

项目的寿命期不相等时 | 决策指标 | 共同年限法:即求最小公倍寿命期的净现值 |

年金净流量法: 计算方法=该方案的净现值÷对应的年金现值系数 ①两项目资本成本相同时:选取年金净流量较大者 ②两项目资本成本不同时:还要用年金净流量除以各自对应的资本成本 | ||

结论 | 项目寿命期不同时主要采用年金净流量法 |

三、固定资产更新决策——属于互斥方案的决策

寿命期相同 | 决策方法 | 采用净现值法 |

现金流计算 | ①旧设备的原始投资额(长期资产投资) =丧失的变现流量 =变现价值+变现净损失抵税(或-变现净收益纳税) ②旧设备的使用年限应按尚可使用年限考虑,但是固定资产折旧按税法规定进行处理。 ③终结期回收残值的现金流量(税后残值收入) =最终残值+残值净损失抵税(或-残值净收益纳税) | |

结论 | 选择现金流出总现值小的方案 | |

寿命期不同 | 决策方法 | 采用年金净流量法 |

现金流计算 | 应考虑的现金流量: ①新旧设备原始投资额 ②新旧设备年营运成本,即年付现成本;如果考虑每年的营业现金流入,应作为每年营运成本的抵减 ③残值变价收入作为现金流出的抵减,原始投资额与残值变价收入现值的差额,称为投资净额 | |

结论 | 扩建重置:应考虑年金净流量最大的方案 替换重置:要求年金成本最低 其中: 年金成本=现金流出总现值(即负的净现值)/年金现值系数 |

【实战演练】

注意:看答案前自已一定要先独立做一遍!

1、(2019年计算题)甲公司拟购置一套监控设备。有X和Y两种设备可供选择,二者具有同样的功能。X设备的购买成本为480 000元,每年付现成本为40 000元,使用寿命为6年,该设备采用直线法折旧,每年折旧额为80 000元,税法规定的净残值为0,最终报废残值为12 000元。Y设备使用寿命为5年,经测算,年金成本为105 000元。投资决策采用的折现率为10%,公司适用的企业所得税税率为25%,有关货币时间价值系数为:

(P/F,10%,6)=0.5645

(P/A,10%,6)=4.3553

(F/A,10%,6)=7.7156

要求:

(1)计算X设备每年的税后付现成本。

(2)计算X设备每年的折旧抵税额和最后一年末的税后残值收入。

(3)计算X设备的年金成本。

(4)运用年金成本方式判断公司应选择哪一设备。

参考答案:

(1)X设备每年的税后付现成本=40 000×(1-25%)=30 000(元)

(2)X设备每年的折旧抵税额=80 000×25%=20 000(元)

X设备最后一年末的税后残值收入=12 000-12 000×25%=9 000(元)

(3)X设备的现金流出总现值=480 000+(30 000-20 000)×(P/A,10%,6)-9 000× (P/F,10%,6)=480 000+10 000×4.3553-9 000×0.5645=518472.5(元)

X设备的年金成本=518 472.5/(P/A,10%,6)=518 472.5/4.3553=119 044.04(元)

(4)因为Y设备的年金成本105 000元小于X设备的年金成本119 044.04元,所以应该选择Y设备。

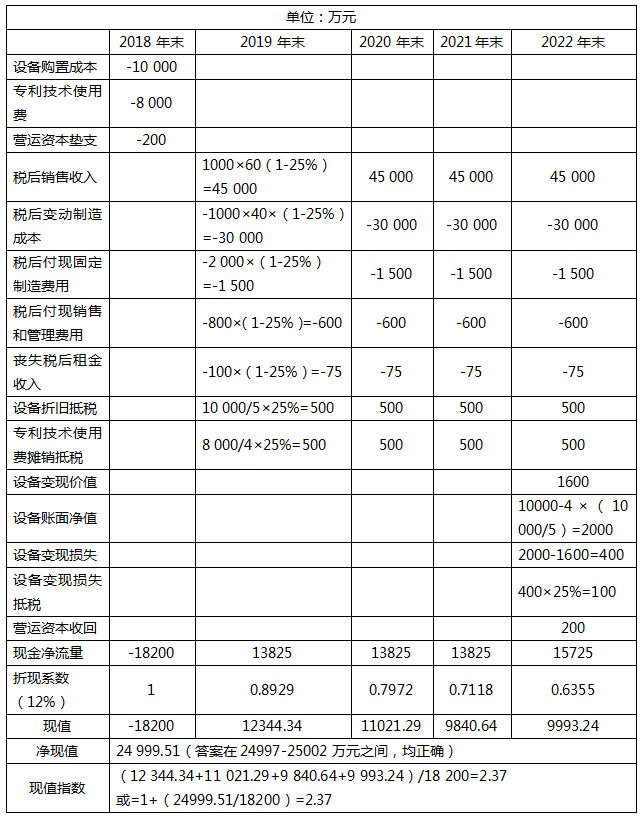

2、甲公司是一家传统制造业上市公司,只生产A产品。2018年末公司准备新上一条生产线,经营周期4年,正在进行项目的可行性研究。相关资料如下:

(1)预计A产品每年销售1000万只,单位售价60元,单位变动制造成本40元,每年付现固定制造费用2 000万元,付现销售和管理费用800万元。

(2)项目需要一栋厂房、一套设备和一项专利技术。目前,公司有一栋厂房正好适合新项目使用。该厂房正在对外出租,每年末收取租金100万元,2018年末租期到期,可续租也可收回自用。设备购置成本10 000万元,无须安装,于2018年末一次性支付,4年后变现价值1 600万元。税法规定,设备采用直线法计提折旧,折旧年限5年。折旧期满后无残值。专利技术使用费8 000万元,于2018年末一次性支付,期限4年。税法规定,专利技术使用费可按合同约定使用年限平均摊销,所得税前扣除。

(3)项目需增加营运资本200万元,于2018年末投入,项目结束时收回。

(4)项目投资的必要报酬率12%,公司的企业所得税税率25%。假设项目每年销售收入和付现费用均发生在当年年末。

要求:

(1)计算该项目2018年末~2022年末的相关现金净流量、净现值和现值指数(计算过程和结果填入下方表格中)。

(2)根据净现值和现值指数,判断该项目是否可行,并简要说明理由。

(3)简要回答净现值和现值指数之间的相同点和不同点。

(1)

(2)根据净现值判断,该项目可行,因为净现值大于0;根据现值指数判断,该项目可行,因为现值指数大于1。

(3)相同点:净现值法和现值指数法都考虑了货币时间价值,都能说明投资项目的报酬率高于或低于资本成本,但没有揭示项目本身可以达到的报酬率是多少,都没有消除项目期限差异的影响。

不同点:

净现值是绝对数指标,反映投资效益;现值指数是相对数指标,反映投资效率。

净现值没有消除项目规模差异的影响;现值指数消除项目规模差异的影响。

对于独立项目,净现值大于0,项目可行;现值指数大于1,项目可行。对于互斥项目,按净现值最大选择投资项目,与股东财富最大化目标一致;按现值指数最高选择投资项目,不一定与股东财富最大化目标一致。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。