/本量利分析的相关计算/

一、基本计算公式

名称 | 公式 |

利润 | =销售收入-变动成本-固定成本 =销售量×单价-销售量×单位变动成本-固定成本 =销售量×(单价-单位变动成本)-固定成本 |

=边际贡献-固定成本=M-F | |

=安全边际额×边际贡献率 =安全边际量×单位边际贡献 | |

单一产品盈亏平衡分析 | 盈亏平衡点: 盈亏平衡点的业务量=固定成本/(单价-单位变动成本) 盈亏平衡点的销售额=固定成本/边际贡献率=盈亏平衡点的业务量×单价 |

盈亏平衡作业率 =盈亏平衡点的业务量÷正常经营销售量(或实际销售量、预计销售量) =盈亏平衡点的销售额÷正常经营销售额(或实际销售额、预计销售额) | |

产品组合盈亏平衡分析 | 加权平均法: ①加权平均边际贡献率=各产品边际贡献之和÷各产品销售收入之和 【注意:也可以用“个别边际贡献率和各产品销售收入比重对应相乘再相加”】 ②综合盈亏平衡点的销售额=固定成本总额(F)/加权平均边际贡献率 ③某产品盈亏平衡点的销售额=综合盈亏平衡点的销售额×该产品销售收入比重 ④某产品盈亏平衡点的业务量=该产品盈亏平衡点的销售额/该产品单价 |

联合单位法: ①联合盈亏平衡点的业务量=固定成本总额(F)/(联合单价-联合单位变动成本) ②某产品盈亏平衡点的业务量=联合盈亏平衡点的业务量×一个联合单位中包含的该产品的数量 | |

分算法: ①将全部固定成本分配至各产品,再按单一产品处理 ②通常按边际贡献比重分配固定成本 | |

顺序法:依次用各种产品的边际贡献补偿整个企业的全部固定成本 ①乐观排列:边际贡献率高的产品先销售、先补偿 ②悲观排列:各品种销售顺序与乐观排列相反 | |

主要产品法:按主要产品的资料进行本量利分析 确定主要品种应以边际贡献为标志 | |

边际贡献分析 | 边际贡献(边际利润、贡献毛益) =销售收入-变动成本 =销售量×(单价-单位变动成本) =销售收入×边际贡献率 |

①单位边际贡献=单价-单位变动成本=单价×边际贡献率 ②边际贡献率=边际贡献/销售收入=单位边际贡献/单价 ③变动成本率=变动成本/销售收入=单位变动成本/单价 ④变动成本率+边际贡献率=1 | |

安全边际分析 | 安全边际量=实际或预期销售量-盈亏平衡点的销售量 安全边际额=实际或预期销售额-盈亏平衡点的销售额=安全边际量×单价 |

安全边际率=安全边际量(额)÷实际或预期销售量(销售额) | |

①实际销售量=盈亏平衡点的业务量+安全边际量 ②盈亏平衡作业率+安全边际率=1 ③销售利润率=安全边际率×边际贡献率 |

二、目标利润分析

计算思路:利用本量利的关系式,已知目标利润,倒求业务量或销售额。

【易错点点拨】

公式中的目标利润一般指息税前利润。如果企业采用税后利润预测目标利润,应将税后目标利润换算成息税前利润后,再使用上述公式计算。

三、各参数的敏感系数计算

此处的公式,葛老师提供了一个记忆思路:即A对B产生影响,则是ΔB/ΔA。

所以敏感系数=利润变动率/因素变动率(是因素对利润产生影响)。

【注意】敏感系数的正负数只代表方向,不代表敏感与否。只有当敏感系数的绝对值小于1时,才称为不敏感因素。

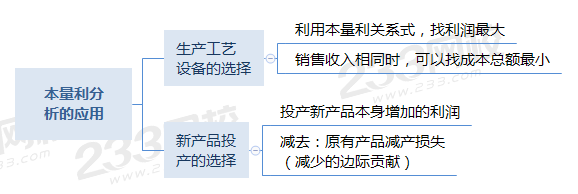

四、本量利分析在经营决策中的应用

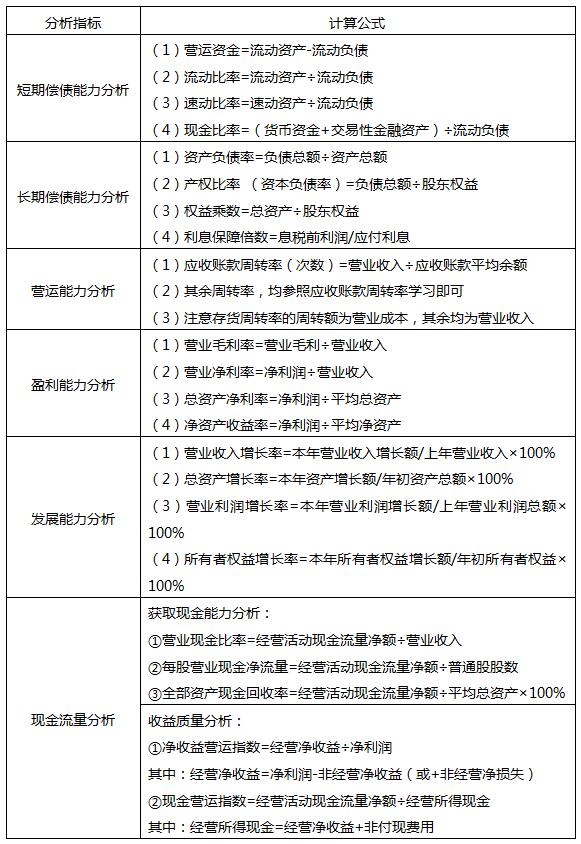

/基本的财务报表分析/

关于“以成本为基础的定价方法”内容比较简单,直接听一遍课即可掌握。立即学习>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。