/责任中心的考核指标/

一、利润中心

指标 | 计算公式 |

边际贡献 | =销售收入总额-变动成本总额 |

可控边际贡献(部门经理边际贡献) | =边际贡献-该中心负责人可控固定成本 |

【注意】该指标是评价利润中心管理者业绩的理想指标;不能全面反映该利润中心对整个公司所做的经济贡献。 | |

部门边际贡献(部门毛利) | =可控边际贡献-该中心负责人不可控固定成本 |

二、投资中心

指标 | 计算公式 | 优缺点 |

投资报酬率 | =息税前利润/平均经营资产 其中: 平均经营资产 =(期初经营资产+期末经营资产)/2 | 会引起短期行为的产生,追求局部利润最大化而损害整体利益最大化目标,导致经理人员为眼前利益而牺牲长远利益。 |

剩余收益 | =息税前利润-平均经营资产×最低投资报酬率 =平均经营资产×(投资报酬率-最低投资报酬率) | 弥补了投资报酬率指标会使局部利益与整体利益相冲突的不足 |

【2013年计算分析题】

甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:

资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的最低投资收益率为10%。

要求:

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。

(2)根据资料二,计算甲公司接受新投资机会前的投资收益率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资收益率和剩余收益。

(4)根据(2),(3)的计算结果从企业集团整体利润的角度,分析甲公司是否应接受新投资机会,并说明理由。

(2)接受新投资机会前:

投资收益率=98/700×100%=14%

剩余收益=98-700×10%=28(万元)

(3)接受新投资机会后:

投资收益率=(98+36)/(700+300)×100%=13.4%

剩余收益=(98+36)-(700+300)×10%=34(万元)

(4)甲公司应该接受新投资机会。因为从企业集团整体利益角度,接受新投资机会后的剩余收益大于接受新投资机会前的剩余收益。

/分配管理/

一、股利政策

考查方法:通常是客观题,但是剩余股利政策可以考主观题

(1)剩余股利政策

理论依据:股利无关理论

适用范围:一般适用于公司初创阶段

优点:有助于降低再投资的资金成本,保持最佳资本结构,实现企业价值的长期最大化。

计算步骤:

①设定目标资本结构,加权平均资本成本将达最低水平;

②确定最佳资本预算,根据目标资本结构预计所需增加的权益资本数额;

③最大限度地使用留存收益来满足资金需求中所需的权益资本数额;

④净利润在满足权益资本需求后,若还有剩余,就用来发放股利。

【例题】

某公司采用剩余股利政策,2012年税后净利润1 000万元,2013年的投资计划需要资金1 200万元,公司的目标资本结构为权益资本占60%,债务资本占40%。假设该公司2012年流通在外的普通股为1 000万股。

计算:公司2012年度将要支付的股利总额以及每股股利。

②公司2012年可以发放的股利额=1000-720=280(万元)

③每股股利=280/1000=0.28(元/股)。

(2)固定或稳定增长的股利政策(顾名思义)

优点:

①稳定的股利向市场传递公司正常发展的信息,有利于树立公司的良好形象,增强投资者信心,稳定股价。

②有利于投资者安排股利收入与支出,有利于吸引打算长期投资并对股利有很高依赖性的股东。

缺点:

①股利支付与企业盈利相脱节,可能导致企业资金紧缺,财务状况恶化。

②无利可分时,若依然实施固定或稳定增长的股利政策,是违反《公司法》的行为。

(3)固定股利支付率政策

适用范围:较适用于处于稳定发展且财务状况也比较稳定的公司

优点:

①股利与公司盈余紧密地配合,体现了“多盈多分、少盈少分、无盈不分”的股利分配原则。

②公司每年按固定比例从税后利润中支付现金股利,从企业支付能力角度看,这是一种稳定的股利政策。

缺点:

①年度间股利额波动较大,很容易给投资者带来经营状况不稳定、投资风险较大的不良印象。

②容易使公司面临较大的财务压力,因为盈利多并不代表公司有足够的现金流用来支付较多的股利额。

③合适的固定股利支付率的确定难度比较大。

(4)低正常股利加额外股利政策

适用范围:对那些盈利随着经济周期而波动较大的公司或者盈利与现金流量很不稳定时,低正常股利加额外股利政策也许是一种不错的选择。

优点:

①赋予公司较大的灵活性,并具有较大的财务弹性。

②使那些依靠股利度日的股东每年至少可以得到虽然较低但比较稳定的股利收入,从而吸引住这部分股东。

缺点:

①各年度之间盈利的波动使得额外股利不断变化,造成分派的股利不同,容易给投资者造成收益不稳定的感觉。

②当公司在较长时期持续发放额外股利后,可能会被股东误认为是“正常股利”,一旦取消,传递出去的信号可能会使股东认为这是公司财务状况恶化的表现,进而导致股价下跌。

【2005年计算题】

某公司成立于2003年1月1日,2003年度实现的净利润为1 000万元,分配现金股利550万元,提取盈余公积450万元(所提盈余公积均已指定用途)。2004年实现的净利润为900万元(不考虑计提法定盈余公积的因素)。2005年计划增加投资,所需资金为700万元。假定公司目标资本结构为权益资金占60%,债务资金占40%。

要求:

(1)在保持目标资本结构的前提下,计算2005年投资方案所需的权益资金额和需要从外部借入的资金额。

(2)在保持目标资本结构的前提下,如果公司执行剩余股利政策,计算2004年度应分配的现金股利。

(3)在不考虑目标资本结构的前提下,如果公司执行固定股利政策,计算2004年度应分配的现金股利、可用于2005年投资的留存收益和需要额外筹集的资金额。

(4)在不考虑目标资本结构的前提下,如果公司执行固定股利支付率政策,计算该公司的股利支付率和2004年度应分配的现金股利。

(5)假定公司2005年面临着从外部筹资的困难,只能从内部筹资,不考虑目标资本结构,计算在此情况下2004年度应分配的现金股利。

2005年投资方案所需从外部借入的资金额=700×40%=280(万元)

(2)2004年度应分配的现金股利=净利润-2005年投资方案所需的权益资金额

=900-420=480(万元)

(3)2004年度应分配的现金股利=上年分配的现金股利=550(万元)

可用于2005年投资的留存收益=900-550=350(万元)

2005年投资需要额外筹集的资金额=700-350=350(万元)

(4)该公司的股利支付率=550/1000×100%=55%

2004年度应分配的现金股利=55%×900=495(万元)

(5)因为公司只能从内部筹资,所以2005年的投资需要从2004年的净利润中留存700万元,所以2004年度应分配的现金股利=900-700=200(万元)。

二、股票分割与股票股利的比较

内容 | 股票股利 | 股票分割 |

不同点 | (1)面值不变 ; (2)股东权益内部结构变化; (3)属于股利支付方式。 | (1)面值变小; (2)股东权益内部结构不变; (3)不属于股利支付方式。 |

相同点 | (1)普通股股数增加; (2)每股收益和每股市价下降; (3)股东持股比例不变; (4)股东权益总额不变。 | |

/上市公司特殊财务分析指标的相关计算/

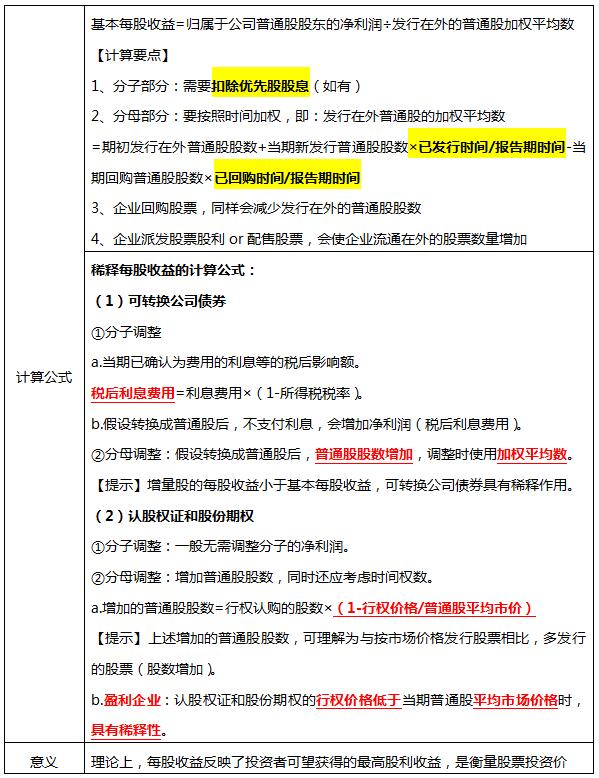

一、每股收益(EPS)

二、每股股利

每股股利=现金股利总额/期末发行在外的普通股股数

三、每股净资产(每股账面价值)

每股净资产=期末普通股净资产/期末发行在外的普通股股数

四、市盈率

计算公式 | 市盈率=每股市价/每股收益 |

结论 | ①市盈率越高,意味着投资者对股票的收益预期越看好,投资价值越大。 ②市盈率越高,说明获得一定的预期利润投资者要支付更高的价格,投资该股票的风险越大。 |

五、市净率

计算公式 | 市净率=每股市价/每股净资产 |

结论 | (1)一般来说,市净率较低的股票,投资价值较高;反之较低。 (2)有时较低的市净率可能是投资者对公司前景的不良预期。 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。