节 | 考点 | 重要性 |

第一节预算管理概述 | 预算的分类 | ★★(理解) |

第二节预算的编制方法与程序 | 预算的编制方法 | ★★★(掌握) |

预算的编制程序 | ★★(理解) | |

第三节预算编制 | 经营预算的编制 | ★★★(掌握) |

专门决策预算的编制 | ★★★(掌握) | |

财务预算的编制 | ★★★(掌握) | |

第四节预算的执行与考核 | 预算的执行与考核 | ★(了解) |

本篇文章为大家展开讲解三星考点,一星考点和两星考点可以通过精讲班掌握。

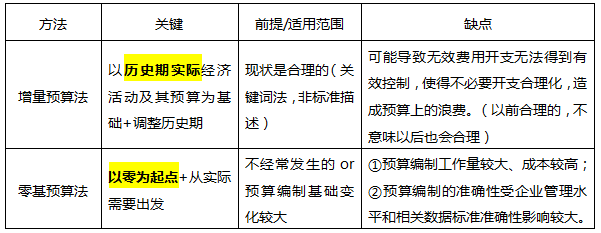

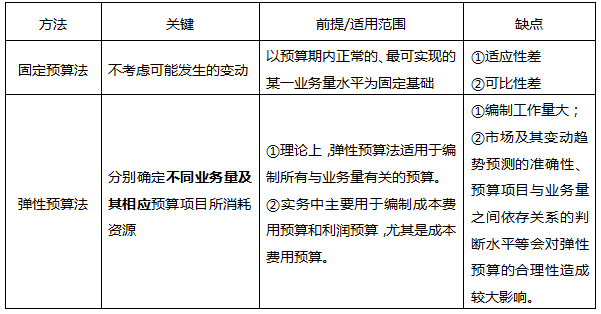

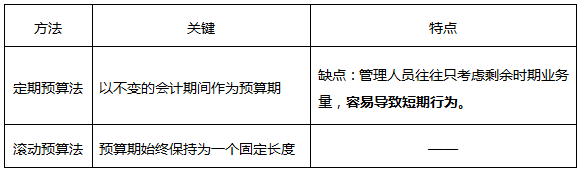

【考点1】预算的编制方法

(一)增量预算法与零基预算法

(二)固定预算法与弹性预算法

(三)定期预算法与滚动预算法

【考点2】经营预算的编制

预算种类 | 计算 | 注意点 |

销售预算 | ①预计销售收入=销量×单价 ②预计现金收入包括本期销售本期收现、前期销售本期收现 | 销售预算是整个预算的编制起点 |

生产预算 | 预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货 数据来源: ①预计销售量:来自销售预算。 ②年初产成品存货是编制预算时预计的,年末产成品存货根据长期销售趋势来确定。 ③预计期末产成品存货=下期销售量×百分比。 ④预计期初产成品存货=上期末产成品存货。 | 编制基础:销售预算 【注意】只涉及实物量指标,不涉及价值量指标。

|

直接材料预算 | 预计采购量=本期生产需用量+期末存量-期初存量 数据来源: ①预计生产量来自生产预算,单位产品材料用量(单耗)来自标准成本资料或消耗定额资料,生产需用量是上述两者的乘积。即:生产需用量=预计生产量×单位产品材料用量(单耗) ②年初和年末的材料存货量,根据当前情况和长期销售预测估计 ③期末材料存量=下期生产需用量×百分比 ④期初材料存量=上期末材料存量 | |

直接人工预算 | (1)主要内容 ①人工总工时=预计产量×单位产品工时 ②人工总成本=人工总工时×每小时人工成本 (2)数据来源 ①预计产量来自生产预算 ②单位产品工时、每小时人工成本,来自标准成本资料 | 工资都需要使用现金支付,不需另外预计现金支出,可直接参加资金预算的汇总 |

制造费用预算 | ①变动制造费用:以生产预算为基础来编制 ②固定制造费用:做题的时候都会直接给出来 | |

产品成本预算 | 数据来源: ①单位产品成本:根据直接材料预算、直接人工预算、制造费用预算 ②生产量、期末存货量来自生产预算 ③销售量来自销售预算 ④生产成本、期末存货成本和销货成本:根据单位成本和有关数据计算得出 【注意】产品成本预算不直接涉及现金收支。 | |

销售及管理费用预算 | 1、销售费用预算:以销售预算为基础,根据费用计划编制 2、管理费用预算:考试时一般会直接给出 | |

【考点3】财务预算的编制

(一)资金预算

1、编制依据:经营预算和专门决策预算

2、内容:可供使用现金、现金支出、现金余缺、现金筹措与运用。

3、计算公式

(1)可供使用现金=期初现金余额+现金收入

①期初现金余额是在编制预算时预计的。

②下期期初现金余额=上期期末现金余额。

③现金收入的主要来源是销货取得的现金收入,来自销售预算。

(2)现金余缺=可供使用现金-现金支出

①现金支出

a.直接材料、直接人工、制造费用、销售及管理费用、购买设备,数据分别来自前述有关预算。

b.所得税费用、股利分配等现金支出,数据分别来自另行编制的专门预算。

②根据现金余缺与理想期末现金余额的比较,并结合固定利息支出及其他因素(如借款和利息、投资和收益),来确定预算期现金运用或筹措的数额。

(3)现金筹措与运用(不在“现金收入”和“现金支出”部分反映)

①借入长期借款

②长期借款利息(考虑以前期间借款和本期新增借款)

③取得短期借款

④归还短期借款

⑤短期借款利息(考虑以前期间借款和本期新增借款)

(4)期末现金余额=现金余缺+现金筹措-现金运用

(二)预计利润表的编制

编制依据 | 经营预算、专门决策预算、资金预算 | |

内容来源 | 销售收入 | 销售预算 |

销售成本 | 产品成本预算 | |

毛利=销售收入-销售成本 | ||

销售及管理费用 | 销售及管理费用预算 | |

利息 | 资金预算 | |

所得税费用 | 通常不是根据利润总额和所得税税率计算出来的。考试时会直接给出来 | |

(三)预计资产负债表的编制(是编制全面预算的终点)

编制依据 | 以计划期开始日的资产负债表为基础、经营预算、专门决策预算、资金预算、预计利润表 | |

内容来源 | 货币资金 | 资金预算 |

应收账款 | 销售预算 | |

存货 | ①直接材料:直接材料预算 ②产成品:产品成本预算 | |

固定资产 | ①考虑本期计提的折旧 ②累计折旧:制造费用预算、销售及管理费用预算 | |

在建工程 | 专门决策预算(投资支出),且假设项目本年没有完工 | |

短期借款 | 资金预算 | |

应付账款 | 直接材料预算 | |

长期借款 | 专门决策预算(借入长期借款) | |

未分配利润 | ①本年增加额=本年净利润(预计利润表)-本年股利(资金预算)-本年计提的法定盈余公积 ②年末余额=年初余额+本年增加额 | |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。